固定資産評価証明書は、「固定資産税が課せられる資産」の評価額を証明する書類です。「固定資産税が課せられる資産」とは、土地や家屋などの不動産、機械設備や車両などの事業用償却資産です。事業用償却資産は、土地や家屋以外で事業のために使用される資産です。

必要な場面

固定資産評価証明書は、次の時に必要です。

1. 登録免許税を申告する時

2. 相続税・贈与税を申告する時

登録免許税を申告

土地を購入、建物を建築した場合、所有権の「保存」登記や「移転」の登記をしますが、その登記にかかわる税金が登録免許税です。

登録免許税は次の算式で算出します。

(土地や建物の)固定資産税評価額 × 税率 = 登録免許税額

税率は下表のとおりです。

| 区分 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 売 買 | 原則として固定資産課税台帳に登録された価格(固定資産税評価額) | 2% | 令和9年3月31日までに 登記する場合は1.5% |

| 相 続 | 同上 | 0.4% | なし |

| 贈 与 | 同上 | 2% | なし |

建物の所有権保存登記、所有権移転登記の税率は下記のとおりです。

| 区分 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 所有権の「保存」 | 原則として固定資産課税台帳に登録された価格(固定資産税評価額) | 0.4% | 令和9年3月31日までに個人が住宅用家屋を新築または建築後使用されていない住宅用家屋を取得し居住するときは、0.15% |

| 「売買」による所有権の「移転」 | 同上 | 2% | 令和9年3月31日までに個人が中古住宅を取得し居住するときは0.3% |

| 「相続」による所有権の「移転」 | 同上 | 0.4% | なし |

| 「贈与」による所有権の「移転」 | 同上 | 2% | なし |

軽減税率の適用を受けるには、登記を申請する際に家屋がある市町村の固定資産評価証明書を添付しなければなりません。

相続税・贈与税を申告

相続・贈与の対象となる資産に「固定資産税評価額に基づいて計算される」資産が含まれている時は、相続税申告書や贈与税申告書に固定資産評価証明書を添付する必要があります。

建物

建物の相続税評価額は、次の算式のとおり、固定資産税評価額と同じです。

固定資産税評価額×1.0=相続税評価額

土地

土地の相続税評価額は、次の2つの算出方式があります。

・倍率方式

倍率方式は、路線価が定められていない地域の土地の相続税評価額を算出する方式で、次の計算式で算出します。

固定資産税評価額×評価倍率表に記載された倍率

・路線価方式

路線価は、国税庁が毎年7月頃に公表するその年の1月1日時点での主要道路に面した1平方メートルあたりの土地価格です。

路線価方式は、この路線価を基準として土地の相続税評価額を算出する方式で、次の計算式で算出しますが、不動産によって評価方法は厳密に決まっているため、当事務所に相談ください。

路線価×各種補正率×土地面積

評価倍率と路線価は国税庁のホームで確認できます。出典:国税庁 路線価図・評価倍率表

固定資産「評価証明書」の記載事項

固定資産「評価証明書」の記載内容は、下記のとおりです。

・不動産の所有者の住所及び氏名

・土地と建物の所在地

・土地の地番・地積・登記地目と現況地目、共有持分など (分譲マンションなどの区分所有建物では敷地権)

・建物の家屋番号・構造・登記床面積と現況床面積、種類など

・土地と建物の固定資産税評価額:固定資産税を決定する基準となる評価額

・土地・建物の課税標準額:狭小宅地や新築建物などの特例が適用される場合は特例適用後の金額

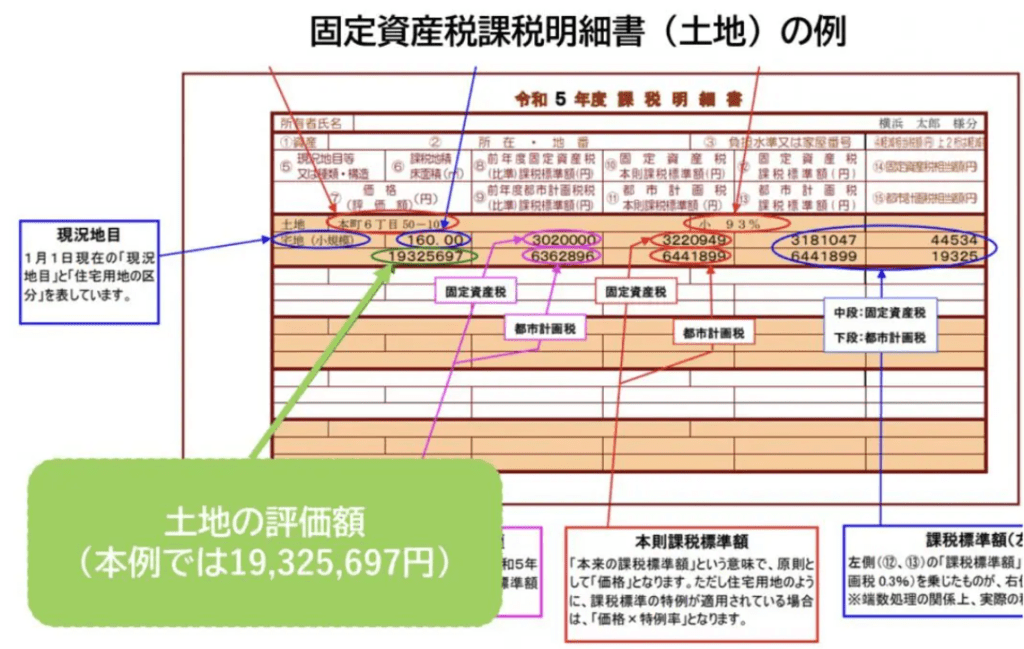

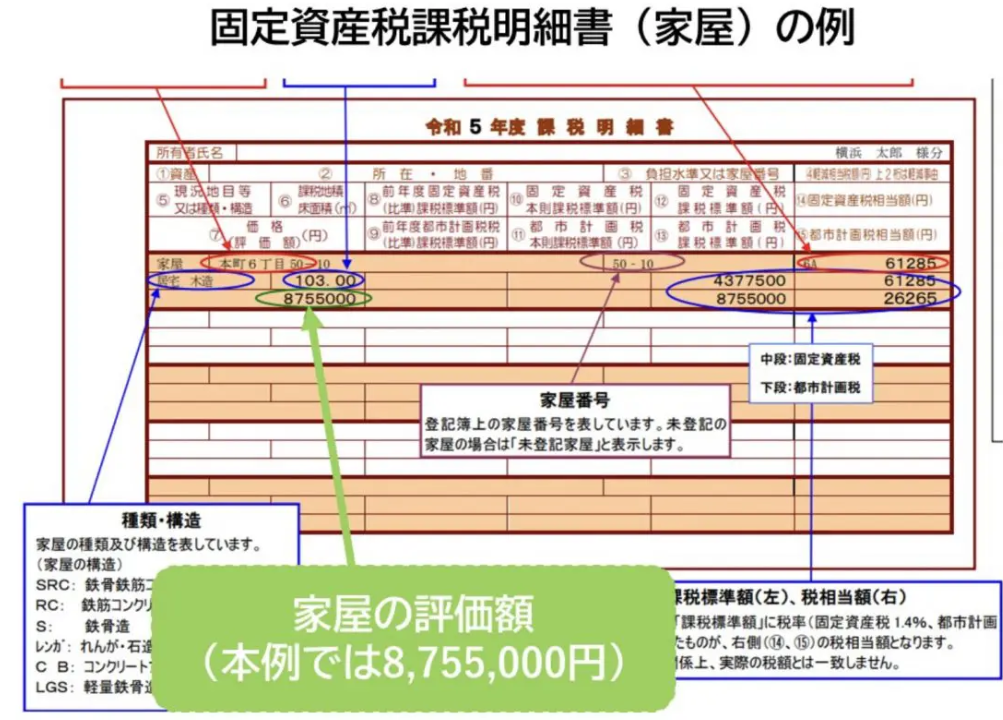

固定資産「課税明細書」

固定資産「課税明細書」とは、1月1日時点で所有する土地や家屋について以下の項目が記載されている書類です。

・所在地番

・現況地目

・家屋の種類

・課税面積、床面積

・価格

・固定資産税相当額

・納付相当額など

固定資産「評価証明書」と固定資産「課税明細書」の違いは、下表のとおりです。

| 目的 | 非課税資産の記載 | 取得するための申請 | |

|---|---|---|---|

| 固定資産「評価証明書」 | 固定資産課税台帳に登録されている不動産の資産価値の証明 | 記載あり | 申請が必要 |

| 固定資産「課税明細書」 | 固定資産税額の内訳を納税者に提示 | 記載なし | 申請は不要(年に一回郵送される) |

固定資産「評価証明書」の取得方法

固定資産「評価証明書」は、原則、不動産の所有者本人とその関係者(所有者と同居している家族)が取得できます。それ以外では、相続人、遺言執行者、相続財産管理人、代理人などが取得できます。

固定資産「評価証明書」の取得方法は、次の2つです。

・不動産の所在地を管轄する市区町村の窓口での取得

・郵送での取得

市区町村によっては、提携するコンビニエンスストアで取得できるところもあります。あらかじめ調べておきましょう。郵送で取得する場合、市区町村のホームページから申請書をダウンロードし、必要書類・切手を貼った返信用封筒・取得手数料分の郵便定額小為替を同封のうえ担当部署に郵送します。取得にはおおよそ1~2週間かかります。

不動産の所有者本人が取得する場合の必要書類は、次のとおりです。

・認印押印済みの申請書

・本人確認書類

一方、不動産の所有者本人以外が取得する場合の必要書類は、下表のとおりです。

| 区分 | 必要書類 |

|---|---|

| 家族 | ・家族の本人確認書類 ・家族であることや所有者本人と同居していることを証明可能な住民票や戸籍謄本 |

| 相続人 | ・相続人の本人確認書類 ・被相続人の死亡を確認できる住民票の除票や除籍謄本など ・相続人であることがが確認できる戸籍謄本や財産分割協議書 |

| 遺言執行者 | ・遺言執行者の本人確認書類 ・相続発生を確認できる除籍謄本など ・遺言執行者であることを確認できる遺言書 |

| 相続財産管理人 | ・相続財産管理人の本人確認書類 ・相続財産管理人に専任されたことを証明できる書類 |

| 代理人 | ・代理人の本人確認書類 ・所有者本人からの委任状 |

また、不動産の所有者が法人である場合の必要書類は、次のとおりです。

・認印押印済みの申請書

・本人確認書類

・法人代表者印が押印された委任状

固定資産「評価証明書」の取得費用は1枚につき200~400円程度ですが、市区町村により金額は異なるため担当部署にご確認ください。固定資産「評価証明書」は不動産1件につき1枚必要です。一戸建て住宅では、土地と建物の合計2枚が必要です。ただし、分譲マンション1室では、土地建物が一体であるため1枚で大丈夫です。

注意点

不動産登記で固定資産「評価証明書」を提出する場合、最新年度の証明書が必要ですが、固定資産「評価証明書」は4月1日付けで更新されます。たとえば、令和7年4月1日に不動産を売買し所有権移転登記を行う場合、3月31日に取得したものでは登記ができません。

「相続税を申告」する場合は相続税が「課税される年度」の固定資産評価証明書、「贈与税を申告」する場合は贈与税が「課税される年度」の固定資産評価証明書が必要です。ただし、「相続・贈与による登記」をする場合は「登記時点」の年度固定資産評価証明書が必要です。

たとえば、「相続税・贈与税の申告」とその「登記」が令和6年度内であれば令和6年度の固定資産評価証明書で手続き可能ですが、「相続税・贈与税の申告」が令和6年度内、その「登記」が令和7年度である場合、それぞれの年度の証明書が必要です。

まとめ

登録免許税及び相続税評価額の算定にあたって、固定資産「評価証明書」などが必要です。相続税評価額の算定では、路線価を用いることが大半であり、その内容は非常に複雑です。相続などがある場合、相続税の申告や不動産の所有権移転などを行う必要がありますが、そのための資料準備は高い専門性が求められます。このような場合はぜひ当事務所にご相談ください。

コメントを投稿するにはログインしてください。