財産評価基本通達6項(伝家の宝刀)を適用した判決が話題!

伝家の宝刀とも呼ばれる、財産評価基本通達6項を適用した税務署側が勝訴し、納税者に2億円以上の追徴課税が課されました。

(第1章総則に規定されているため、総則6項とも呼びます)

判決はどのようなものだったのか、どのような場合に適用されるのかについて紹介します。

その前に・・

不動産を活用した相続税対策とは?

財産評価基本通達6項の適用により否定されたのは、不動産を活用した相続税対策です。

なぜ土地購入・アパート経営は相続税対策に有効?

「相続税対策に不動産の購入やアパート経営が有効」と言われて理由は、以下です。

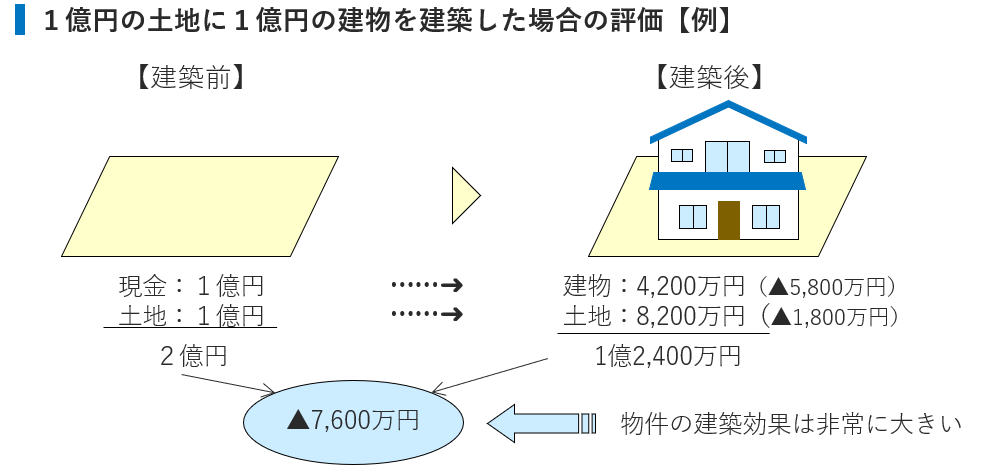

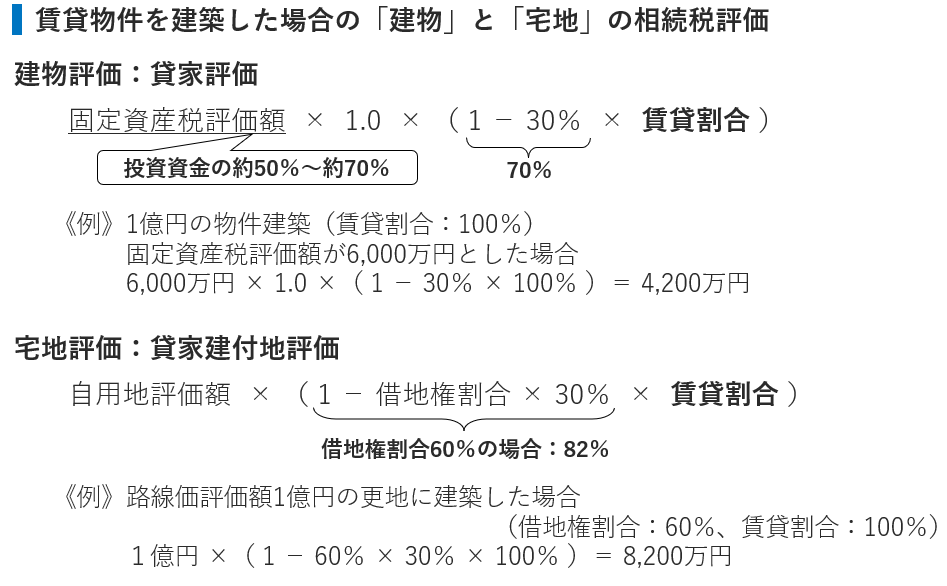

①土地や建物の相続税評価額が実際の時価よりも低いこと

②更地の土地よりも、建物が建っていたり、土地を貸していたら、相続税評価額が更に下がること

③不動産の購入費やアパートの建築費を金融機関から借りる場合、借りたお金を相続税の課税対象から控除できること

詳細な計算方法、どれだけの節税効果があるかは下記のとおりです。この評価減に合わせて上記③の借りたお金を控除できることが理由です。

財産評価基本通達6項(総則6項)とは?

相続税申告をする際、相続税法に従いますが、そこには亡くなった日の時価で課税するとしか定められていません。

上場株式など容易に時価が分かるものもあれば、不動産など簡単に時価が分からないものがあります。

それらをどのように評価するのか、納税者が様々な評価方法で行うと納税者間で不公平が生じます。そこで、実務を簡便にし不公平が生じないよう、国税庁が定めたマニュアルが財産評価基本通達です。相続税法などの法律ではなくあくまでマニュアルですが、税務調査でも財産評価基本通達に則って指摘され、実質的には法律と同じような機能を果たし、国税庁お墨付きのマニュアルを基本に時価を考えます。

財産評価基本通達6項は、上記のとおり、財産評価基本通達に従って評価をすることが著しく不適当と認められる場合は、財産評価基本通達に従わなくてよいとされています。

タワーマンションを買って著しく評価額を下げた場合など、固定資産税評価額で評価することが著しく不適当と認められる場合は、通達6項を適用して購入価額や不動産鑑定評価額などで評価されることがあり得るということです。これが適用される場面は具体的に定められていませんが、課税の最終手段として適用されるため、伝家の宝刀と呼ばれています。

令和4年4月19日最高裁判決

この通達6項の適用が認められた(国税勝訴)の判決として、話題になったものに令和4年4月19日最高裁判決があります。

概要

平成21年に約10億円の銀行借入を行い、2つの不動産を約14億円で購入した。

その後、平成24年に亡くなり、その相続人は財産評価基本通達に基づく評価額約3億円で相続税の申告を行った。

購入時約14億円だったものが評価額では約3億円であり、約11億円の評価額圧縮されています。

この圧縮により、総遺産額は基礎控除以下となり相続税額0円と申告が行われた。

この取引がなかったとすると、相続税が課税される財産は6億円を超える金額で納付すべき相続税額は約2億円でした。

相続人らは相続によりこれら財産を取得した直後(約1年後)、不動産の1つを購入価額とほぼ同額で売却しています。

| 財産 | 購入 | 相続開始 (H24.6、94歳) | 相続直後 |

|---|---|---|---|

| 甲不動産 | H21.1に約8.3億で購入 (借入:約6.3億) | 評価額:約2億 | – |

| 乙不動産 | H21.12に約5.5億で購入 (借入:約3.7億) | 評価額:約1.3億 | H25.3月に5.1億で売却 |

これに対し、国税は通達6項を適用し、不動産鑑定士による不動産鑑定評価額で評価することが妥当であるとして約2億円の相続税及び過少申告加算税の支払いを求め、国税勝訴の結果となった。

判決のポイント

最高裁判決が国税側を支持した理由として、以下のようなことが挙げられています。

●相続税の負担が著しく軽減されている

亡くなる直前に不動産を借入で取得したことで、相続税額約2億円かかるものがゼロとなった。

●近い将来相続が発生することを予見できた

不動産を借入で取得した本人が、購入当時90歳を超える高齢であった。

●相続税負担を免れることを期待し、不動産を借入で購入した

現金で財産を所有していると高額の相続税がかかるところ、このような取引を行うことで相続税額が大幅に減額できることを考えた。

高齢の人が大口の借入をして不動産を購入する客観的理由に乏しく、相続後に相続人が不動産を売却して現金化しているなどの経緯を見ると相続税負担のための行為と考えられた。このような借入をして不動産購入をできない他の納税者との比較した場合に著しい不均衡が生じることも理由の一つと考えられる。

令和3年4月27日東京高裁判決(令和2年11月12日東京地裁判決)

これも似たもので、肺がんに罹患していることが分かってから全額借入で不動産を購入した事例です(こちらも国税勝訴)。

概要

平成25年8月に約15億円の不動産を全額借入で購入した。

その直後(1ヶ月後)、平成25年9月に亡くなり、その相続人は財産評価基本通達に基づく評価額約4.7億円で相続税の申告を行った。

購入時約15億円だったものが評価額では約4.7億円であり、約10億円の評価額圧縮されています。

この圧縮により相続税額ほぼ0円と申告が行われたが、この取引がなかったとすると相続税額は約3.3億円でした。

| 財産 | 購入 | 相続開始 (H25.9、86歳) |

|---|---|---|

| 不動産 | H25.8に約15.0億で購入 (借入:約15.0億) | 評価額:約4.7億 |

これに対し、国税は通達6項を適用し、不動産鑑定評価額の約10.4億で評価することが妥当であるとしました。

財産評価基本通達6項(総則6項)の適用リスクを回避するため

令和4年4月19日最高裁判決等踏まえると、以下に当てはまると、通達6項の適用リスクが高くなると考えられています。

●購入価額と相続税評価額との著しい乖離による税負担の著しい不均衡がある

●相続開始直前の購入である

●多額の借入による購入である

●経済合理性が欠如している(相続税の圧縮以外に理由がない)

●相続開始後の売却している

高齢の方が多額な借入をしてまで不動産を購入する経済合理性はなんでしょうか?

そもそも、その方に不動産購入を判断できる意思能力があった状況だったでしょうか?今後も一連の取引について、合理性が判断される可能性があります。

まとめ

通達6項について、必要以上に適用リスクを考える必要はありませんが、通達6項の存在とどのような場合に適用されるかを知っておくことが大切です。

不動産だけでなく、非上場株式など他の財産についても適用されることはあります。

不動産等を活用した相続税対策を検討される場合、これらの知識がある税理士に相談することがオススメです。

コメントを投稿するにはログインしてください。