相続税額の取得費加算(措置法39条)とは?

土地や建物、有価証券を譲渡した場合、値上がり益に対して所得税が課税されます。

相続によりこれらの財産を取得した場合、現金化するために譲渡するとこの課税がされます。

相続税を納税した人にとっては同じ財産に対して相続税も所得税も課税される負担感が強いでしょう。

(相続税は財産価値、所得税は値上がり益に対する課税であり、課税対象が異なるので二重課税ではないとの見解もあります※国際課税で論点になることも・・)

このような負担感を軽減するための特例が「相続税額の取得費加算」(措置法39条)です。

所得税の確定申告の際にこの特例を使うことによって、所得税の軽減ができます。

相続財産を相続税の申告期限後3年以内(相続開始から3年10ヶ月以内)に譲渡した場合の所得税の特例

1.取得費加算の特例を使えば所得税を軽減できる

取得費加算は、所得税の特例です。

相続等によって取得した財産を一定期間内に譲渡した場合、財産を相続した際に負担した相続税相当額を取得費に加算できます。

譲渡所得は、譲渡による収入金額から取得費と譲渡費用を控除して計算を行います。

上場株式の譲渡の場合、所得税復興税住民税あわせて20.315%の税率となっています。上の図の事例の場合、取得費加算を使うことで385万円取得費が加算され、結果的に約72万円の税金が軽減されることとなります。

2.特例を受ける要件

取得費加算の特例を受けるためには、下記の(1)~(3)の要件を満たす必要があります。

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

3.確定申告が必要

取得費加算の特例を受けるためには、この特例を受けようとする年分の所得税の確定申告書にこの特例を受けようとする旨を記載して確定申告をすることが必要です。また、確定申告書には、相続財産の取得費に加算される相続税の計算明細書、譲渡所得の内訳書、株式等に係る譲渡所得等の金額の計算明細書などの書類の添付が必要です。

確定申告の際には、計算明細書を利用することで取得費に加算される相続税額を計算することができます。

4.取得費加算を使うためには売却時期が重要

取得費加算の特例を適用するためには、相続等によって取得した財産を相続税の申告期限の翌日以後3年を経過する日(原則、相続開始から3年10ヶ月以内)までに譲渡する必要があります。

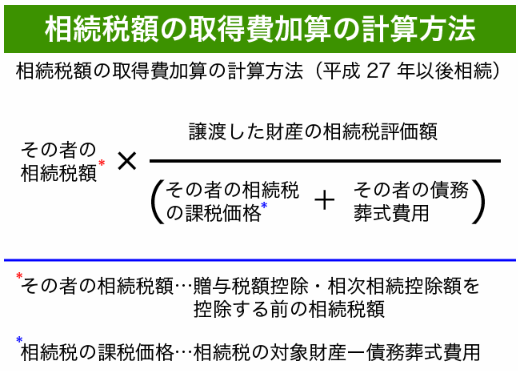

取得費加算の計算方法

平成27年以後に相続があった場合の取得費加算の計算方法は以下のとおりです。

相続税を負担した人の相続税額がベースであり、その相続人の相続税の課税価格等のうち、その相続人が譲渡した財産の相続税の評価額に対応する部分を取得費加算します。その者の相続税とは、贈与税額控除や相次相続控除の適用を受けている場合にはそれらを控除する前の相続税となります。

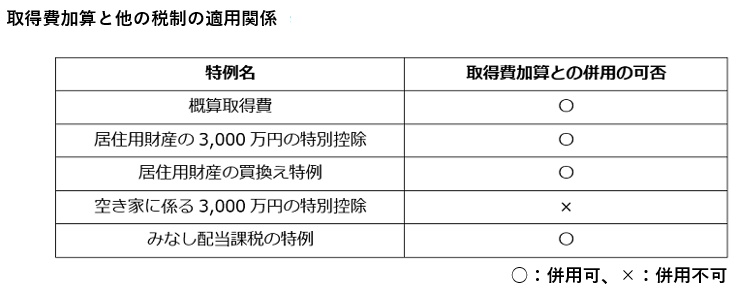

他の税制との適用関係(併用の可否)

(1)概算取得費

譲渡所得の金額は土地や建物を売った金額から取得費と譲渡費用を差し引いて計算しますが、取得費が分からない場合には、売った金額の5%相当額を取得費とすることができる概算取得費という制度があります。取得費加算は、概算取得費との併用が可能です。

(2)居住用財産を譲渡した場合の3,000万円の特別控除

マイホーム(居住用財産)を売却したときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。取得費加算は、居住用財産を譲渡した場合の3,000万円の特別控除との併用が可能です。

(3)特定の居住用財産の買換えの特例

特定のマイホーム(居住用財産)を売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます。これを、特定の居住用財産の買換えの特例といいます。取得費加算は、特定の居住用財産の買換えの特例との併用が可能です。

(4)被相続人の居住用財産(空き家)に係る譲渡所得の特別控除

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円までを控除することができます。これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

取得費加算は、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例との併用ができません。どちらかの選択適用となります。

ただし、同一年中に複数の不動産を譲渡した場合などは、物件ごとに取得費加算と空き家に係る3,000万円の特別控除をそれぞれ適用することが可能です。また、譲渡した不動産が居住用部分と非居住用部分とに区分される場合は、居住用部分に相当する譲渡については空き家に係る3,000万円の特別控除を、非居住用部分に相当する譲渡については取得費加算をそれぞれ適用することができます。

(5)非上場株式を発行会社に譲渡した場合のみなし配当課税の特例

個人が非上場株式をその発行会社に譲渡して、発行会社から対価として金銭その他の資産の交付を受けた場合、その交付を受けた金銭の額及び金銭以外の資産の価額の合計額がその発行会社の資本金等の額のうち、その交付の基因となった株式に対応する部分の金額を超えるときは、その超える部分の金額は配当所得とみなされて所得税が課税されます。しかし、相続又は遺贈により財産を取得して相続税を課税された人が、相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間に、相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合においては、一定の手続の下で、その人が株式の譲渡の対価として発行会社から交付を受けた金銭の額が、その発行会社の資本金等の額のうちその譲渡株式に対応する部分の金額を超えるときであっても、その超える部分の金額は配当所得とはみなされず、発行会社から交付を受ける金銭の全額が株式の譲渡所得に係る収入金額とすることができます。これを、相続した非上場株式等を発行法人に譲渡した場合のみなし配当課税の特例といいます。この場合には、発行会社から交付を受ける金銭の全額が非上場株式の譲渡所得に係る収入金額となり、その収入金額から譲渡した非上場株式の取得費及び譲渡に要した費用を控除して計算した譲渡所得金額に対して所得税が課税されます。

取得費加算は、みなし配当課税の特例との併用が可能です。

仮想通貨を譲渡した場合、取得費加算の特例適用は不可

相続した仮想通貨を処分したり、物と交換したりした場合に、相続税の取得費加算の適用はあるのでしょうか。

仮想通貨は原則として雑所得となることから、土地や株式の譲渡とは異なり、相続税の取得費加算の適用は難しいと考えられています。

取得費加算の注意点

1.確定申告書を忘れずに

取得費加算の適用には、所得税の確定申告が必要です。「最初に確定申告書を提出する際」に必ず取得費加算を適用した申告書を提出するようにしてください。申告書を一度提出した後にやっぱり取得費加算を使いたいと思っても、原則としてやり直しはできないからです。

2.特定口座での株式売買

上場株式の譲渡を「源泉徴収ありの特定口座」で行なった場合、上場株式の譲渡所得については確定申告は不要です。取得費加算を適用するためには確定申告をする必要があるのですが、「申告を選択することによって所得が増える」こととなります。

所得が増えることによる弊害は、一般的に以下のようなことが考えられます。

・配偶者控除が使えなくなる

・扶養控除が使えなくなる

・国民健康保険、後期高齢者医療保険、介護保険の負担が上がる(特に所得の低い高齢者)

・医療費の負担割合が増える(高齢者)

・児童手当や各種補助金、助成金等の金額が減るもしくは受給不可能となる

わずかな金額の還付を受けるために申告不要の所得を申告した結果、健康保険料が大幅に上がってしまうこともあるのです。給与のみで保険料が決まる社会保険に加入している会社員の方は、このような負担増はありません。もともと所得の高い方はそれほど気にする必要もありませんが、所得の低い方の場合には特に注意が必要です。

まとめ

相続等によって取得した財産を相続税の申告期限から3年以内に譲渡した場合、取得費加算の適用を受けることが可能です。取得費加算は特例ですので確定申告が必要です。また、申告不要(特定口座、源泉徴収あり)の上場株式の譲渡所得で取得費加算を適用しようとする場合には注意が必要です。とくに、所得が少ない方の場合、確定申告でわずかな還付を受けたことによって配偶者控除や扶養控除の適用外となったり、国民健康保険等の負担が増える等、損をしてしまうことがあります。

取得費加算の特例を正しく使えば、税負担を軽減できます。慎重な判断が必要です。

コメントを投稿するにはログインしてください。