相続、遺贈、贈与について、誰の意思を反映した財産の移転であるかを考えると、下表のとおりとなります。

| 区分 | 法律の意思 | 与える者の意思 | 受取る者の意思 |

|---|---|---|---|

| 相続 | 〇 | × | × |

| 遺贈 | - | 〇 | × |

| 贈与 | - | 〇 | 〇 |

ここで、受取る者の意思が表示されていない相続及び遺贈について、民法において、財産を受取る者の意思を反映させるために、「承認」と「放棄」という制度が設けられています。このため、贈与については、「承認」と「放棄」という制度はありません。

| 項目 | 言葉の意味 |

|---|---|

| 承認 | 相続又は遺贈により財産を「取得する」という意思表示 |

| 放棄 | 相続又は遺贈により財産を「取得しない」という意思表示 |

相続及び遺贈について、「承認」と「放棄」がありますが、以下それぞれについて紹介します。

1. 相続の方法は3つ(民法915条)

被相続人の財産を引き継ぐ方法は単純承認・相続放棄・限定承認の3つです。

相続の単純承認・相続放棄・限定承認の比較

| 内容 | 単純承認 | 限定承認 | 相続放棄 |

|---|---|---|---|

| 相続人が各別にできるか | できる | できない (民法923条) 相続人全員でしなければならない | できる |

| 家庭裁判所への申述が必要か | 不要 | 必要 (民法924条) | 必要 (民法938条) |

| 財産管理上の注意義務 | – | 固有財産におけると同一に注意義務 (民法926条) | 自己の財産におけるのと同一の注意義務 (民法940条) |

| 相続債務を承継するか | 承継する | 承継する ただし、プラスの財産の範囲内 | 承継しない |

| 相続債務について個人財産で責任を負うか | 負う | 負わない | 負わない |

①単純承認(民法920条)

被相続人が残した財産のすべてを無条件に引き継ぐことを「単純承認」と言い、一般的にこの方法で相続するケースが大半です。

単純承認では相続財産に属する権利・義務をすべて(無限に)引き継ぐため、借金や負債も相続することに注意が必要です。

(1) 法定単純承認(民法921条)

積極的な単純承認の意思表示がなくても、第三者からみて単純承認があったと思われる次のような一定の行為があったときは、相続人は単純承認したとみなされます。

(あ) 相続財産の処分

相続人が相続財産の全部又は一部を処分した時は、原則として、単純承認したとみなされます(民法921条1号)。

ただし、保存行為(修繕、時効更新手続きなど)や短期賃貸借契約(建物であれば3年以下、民法602条)を締結することは除かれています。

この「処分」には、相続財産を事実上処分すること(損壊等※)及び法律上処分すること(譲渡等)の双方が含まれます。

※高価な美術品を故意に壊した場合は「処分」に該当しますが、過失で壊した場合は「処分」に該当しません。

その他、処分に該当するかは下表のとおりです。

| 内容 | 処分に該当するか否か |

|---|---|

| 相続人が相続財産である金銭債権を取り立ててこれを消費する行為(最判昭37.6.21) | 該当する |

| 相続財産に属する建物に放火して消失させた場合 | 該当する |

| 保存行為 ・相続人が相続財産である建物の不法占有者に対し明渡しを求める場合 ・相続人が相続財産である不動産の不実の登記名義人に対し、持分権に基づく当該登記の抹消手続請求訴訟を提起する場合 | 該当しない |

| 短期賃貸借(民法602条) | 該当しない |

(い) 考慮期間の徒過

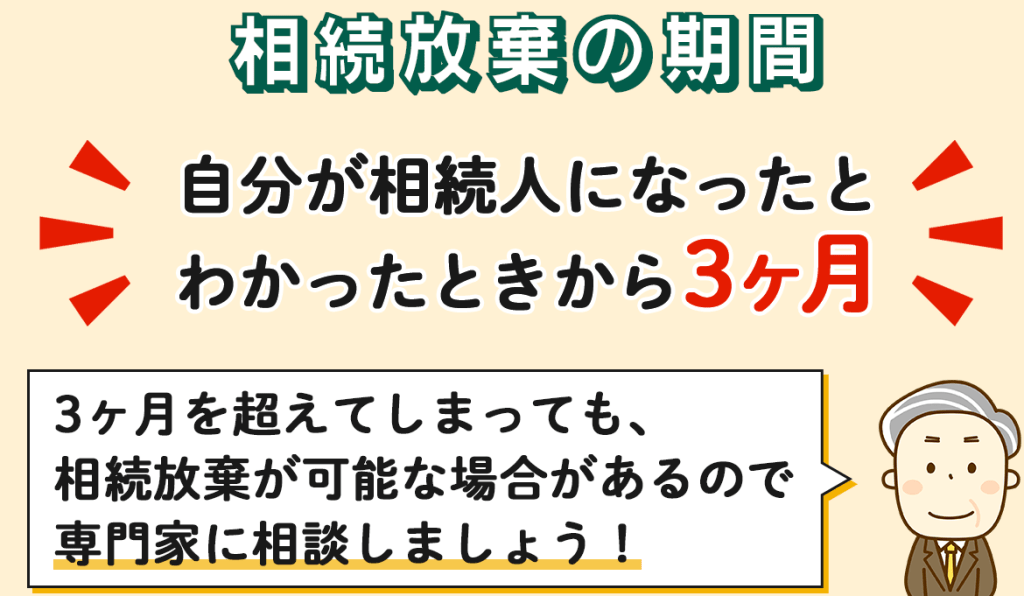

相続人が被相続人が亡くなってから3カ月以内(民法915条1項の考慮期間)に下記の相続放棄や限定承認の手続きをしない場合、単純承認したものとみなされます(民法921条2号)。

(う) 相続放棄・限定承認後の相続財産の隠匿など

相続人が相続放棄・限定承認をした後に、相続財産の全部又は一部を隠匿し、私に消費し、悪意で相続財産目録に記載しなかった場合は、原則として、単純承認したものとみなされます(民法921条3号)。

この「隠匿」とは、相続財産の存在が容易に分からないようにすること、「私に」とは、勝手に、とか、欲しいままにという意味です。また、この「悪意で」とは、財産目録に記載しなかった財産が相続財産であることを知っているだけでは足りず、相続債権者を害する意思を持っていたことを要します(大判昭5.4.14)。

②限定承認 (民法922条)

プラスの財産の範囲で、借金などのマイナスの財産も引き継ぐ方法が「限定承認」です。 この場合、プラスの財産を超える借金や債務があった場合、超えた分についての返済義務はありません。この限定承認は、相続開始前にはできず、相続があった後にのみすることができます。

債務などを返済後に財産が残ればその分は相続できますので、「借金はあるようだけど、プラスの財産とマイナスの財産のどちらが多いかわからない」ときに便利な引き継ぎ方と言えます。

限定承認をする際は、相続の開始があったことを知ったときから3カ月以内(※下記4参照)に、被相続人の最後の住所地の家庭裁判所に所定の書類を提出して手続きをします。限定承認は、相続放棄と異なり、相続人全員で行わなければいけません(民法923条)。事前に相続人全員で話し合い、合意を得ることが必要です。なお、共同相続人の中の一部の者が相続放棄をした場合には、その者ははじめから相続人でなかったことになるため(民法939条)、残りの共同相続人全員で限定承認をすることができます。

限定承認手続きに必要な費用は、こちらを参照ください。

限定承認申述申立書が家庭裁判所で受理された後、限定承認者(相続人が複数いる場合は、家庭裁判所で選任された財産管理人)は相続財産の清算手続きを行わなければなりません。相続放棄よりも手間がかかるため、事前相談をお願いします。

③相続放棄 (民法938条)

すべての財産とそれに属する権利・義務の一切を放棄するのが「相続放棄」です。プラスの財産よりマイナスの財産のほうが明らかに多い場合など、相続放棄を選択することができます。この相続放棄は、限定承認と同様、相続開始前にはできず、相続があった後にのみすることができます。

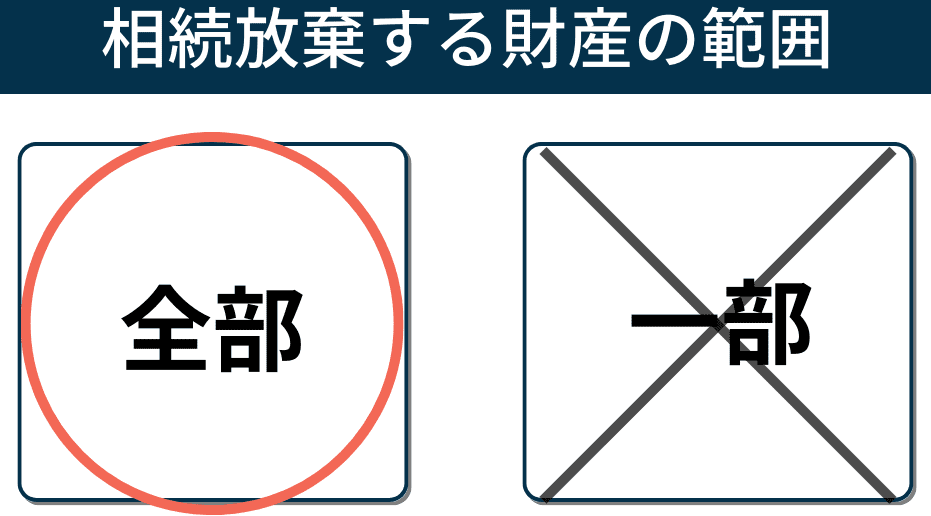

相続放棄をする場合、相続の開始があったことを知ったときから3カ月以内(※下記4参照)に、被相続人の最後の住所地の家庭裁判所に所定の書類を提出して手続きをします。相続放棄は、相続人1人ひとりが単独で行うことができ、条件や期限を付けることはできません。一部を放棄することもできません。また、いったん相続放棄をしたら撤回することはできません。

相続放棄手続きに必要な費用は、こちらを参照ください。

単独で相続放棄をした場合には、他の相続人にそのことを伝えることが大切です。

たとえば、借金があるために第1順位である子ども全員が相続放棄をした場合、相続人は第2順位、第3順位の人へと移るため、次順位の人に借金の取り立てが行く可能性があります。その人に迷惑をかけないため、相続放棄をした人はその旨を他の相続人や次順位の相続人に知らせておくことがマナーと言えます。

2. 遺贈の放棄 (民法986条)

遺贈は、遺言者の死亡と同時に効力を生じ、受遺者の利益といえども強制されるものではありませんので、受遺者は遺贈を放棄できます。

遺贈には以下の2種類がありますが、遺贈の放棄は②の特定遺贈の場合です。

①包括遺贈の放棄 (民法990条)

包括遺贈の放棄は、民法915条以下の規定に従うため、上記1. の相続の方法と同様です。

このため、包括遺贈の放棄をする場合は、相続放棄と同様、その旨を家庭裁判所に申述する必要があります(上記1. -③参照)。

②特定遺贈の放棄 (民法986条)

特定遺贈とは、特定の遺産を相続人に「相続させる」旨の遺言があるものです。

特定遺贈による特定された遺産は、特段の事情のない限り何らの行為を要せず、被相続人の死亡の時に直ちに相続により承継されることとなります。

ただし、これは受遺者の利益といえども強制されないため、受遺者はこれを放棄することができます。

これは3ヶ月の制限はなく、受遺者は「いつでも」放棄することができ、家庭裁判所に申述する必要もありません。

上記によると、受遺者がいつまでも承認も放棄をしないままでは法律関係が不安定です。

そこで、遺贈義務者(遺贈の履行をする義務を負う者)や利害関係者は、相当の期間を定めて、承認するか放棄するかはっきりするように催告することができます(民法987条)。この場合、受遺者が、その期間内に意思表示をしないときは、遺贈を承認したものとみなされます。

3. 相続及び遺贈の承認と放棄の関係

「相続の承認・放棄」と「遺贈の承認・放棄」は別々に行うため、相続の放棄をした者であっても、遺贈により財産を取得することはあり得ます。

4. 「相続の開始があったことを知ったときから3ヶ月以内」の例外

3ヶ月の起算点である「自己のために相続の開始があったことを知った時」とは、相続人が①相続人の死亡の事実、及び、②自己が相続人であることを知った時である(大判大15.8.3)。相続人がこの3ヶ月以内に限定承認や相続放棄をしなかったことが、被相続人に相続財産がまったく無いと信じたためであり、かつ、そう信じるについて相当な理由があると認められるときは、相続人が相続財産の全部または一部の存在を認識した時、又は、通常これを認識しうるであろう時から起算することが許されます(最判昭59.4.27)。

このため、遠方に住んでいたなどの事情により、相続開始とは別日に「相続があったことを知った」事実を家庭裁判所に対して疎明できる場合、相続開始から3ヶ月の期限によらず、相続放棄できることがあります。

また、実務において、相続開始から3ヶ月を経過した後、消費者金融から亡くなった方の借入があったことの督促通知が相続人にあった場合、その督促通知により初めて「相続があったことを知った」ときはその旨を家庭裁判所に対して疎明することで、その通知があった日から3ヶ月以内に相続放棄をすることができた事例などがあります。この際、消費者金融からの督促に対して1円でも支払う(交通費として支払ってくれと言われて支払ってもだめ)など債務を承認すると相続放棄ができなくなるおそれがあるため、注意を要します。督促通知が来た場合、できるだけ早く専門家に相談なさってください。

また、3ヶ月以内にすべての財産を調べきれず、相続放棄や限定承認をする可能性がある場合、3ヶ月の期限前に家庭裁判所に熟慮期間の伸長を申し立てます。さらに3ヶ月の猶予をもらえるため、このような場合はこの手続きを行いましょう。

5.単純承認となるかの事例集

ケース1:葬儀費用を相続財産から負担した

よく問題となるのが「葬儀費用の支払いに故人の金銭を充てる場合、処分行為に該当するのか」という点です。相続財産の一部を費消しているため、一見すると処分行為に該当しそうですが、葬儀は被相続人の人生最後の社会的儀式として必要性が高く、葬儀を執り行うことは単純承認とは無関係に遺族として当然に行うべき行為といえること、また、被相続人に相続財産があるときはそこから被相続人の葬儀費用に充当しても不当なものとは言えないことから、裁判例では法定単純承認に該当しないとされています(東京地判H14.7.3)。

ただし、負担した葬儀費用が被相続人の生前の人間関係や職業、社会的地位などを考慮して相当な規模のものであることが必要といえるでしょう。仮に必要以上に豪華な葬儀を行い、葬儀費用が高額になってしまった場合、必要な範囲を超えた部分については相続財産の処分を行ったとみなされる可能性がありますので注意してください。また、葬儀費用として認められるのは、死者を弔うために直接必要な儀式のための費用であり、これに該当しない費用は葬儀費用として認められません。

ケース2:被相続人の債務を相続財産から弁済した

被相続人が亡くなった際に、被相続人の債権者などから弁済を求められるケースはよく見られます。その際、相続人自身に手持ちのお金が無いため、被相続人の債務なのだから良いだろうと考え、相続財産から債務を弁済してしまったという人は少なくありません。しかし、被相続人の債務を相続財産から弁済をするのは避けるべきです。なぜなら、相続財産から相続人の債務を弁済する行為は相続財産の「処分」と判断される可能性が高く、裁判例では相続財産から被相続人の債務を弁済した行為が処分行為に該当し、相続人は相続放棄が選択できないと判断されたものがあります(富山家庭裁判所S53.10.23)。

ケース3:被相続人の治療費・入院費を相続財産から支払った

被相続人が病院などで亡くなった場合には、亡くなってすぐに病院から治療費や入院費の請求を受けることがあります。こうした治療費や入院費は治療などが終了したらすぐに支払う義務を負うもので、法的には「支払期限到来済債務」と呼ばれ、こうした債務の弁済は保存行為に該当するものと考えられることが多く、裁判例では相続財産の「処分」には該当しないと判断されているものがあります。そのため、治療費や入院費については相続財産から支払っても単純承認の効果は生じず相続放棄の選択も可能といえる場合が多いでしょう。しかし、いかなる場合にも、入院費用や治療費の支払が相続財産の「処分」には該当しないと考えていいと言えず、慎重な判断を求められることにご留意ください。

ケース4:被相続人の公共料金・固定資産税を相続財産から支払った

被相続人の公共料金や不動産の固定資産税を支払わなければいけないケースがあります。こうした債務の弁済は、相続人の財産から立て替えて支払うことが妥当です。被相続人の預金口座から引き出した金銭などを用いて弁済する行為は相続財産の「処分」に該当し法定単純承認の効果を生じさせてしまうおそれがあるためです。裁判例では、相続人の固有財産から被相続人の債務を弁済する行為は、相続財産の「処分」に該当するとは考えられていないため(福岡高宮崎支決H10.12.22)、相続人の固有財産からの弁済であれば相続放棄や限定承認に影響しません。

ケース5:被相続人の債権の「催告」・「取立て」・「訴訟提起」をした

被相続人に債務がある場合とは反対に、被相続人が債権を有していた場合があります。この債権の回収行動として、「催告」・「取立て」・「訴訟提起」の3つがあります。債権弁済を促す「催告」は、債権を消滅させるものでなく時効中断効を有するため、保存行為であり「処分」に該当しません。一方、「取立て」は債権を差押えた後にそこから回収することや債務者から任意に弁済を受けるなど実際に債権の満足を得る行為のこと、「訴訟提起」は勝訴判決を得ることができれば強制執行が可能となることであり、このいずれもが債権の弁済を受けることで債権を消滅させる行為、もしくは、それに類似する行為であるため、相続財産の「処分」に該当します。このように「催告」であれば法定単純承認となりませんが、「取立て」と「訴訟提起」は法定単純承認となります。被相続人の債権保全の際には注意が必要です。

ケース6:被相続人の所有物を「形見分け」として持ち帰った

日本には「形見分け」と呼ばれる亡くなった人の持ち物を近親者などで分け合う風習があります。こうした行為は客観的に見れば「相続財産を持ち帰って隠している」と思わそうですが、裁判例では「常識的な範囲内の形見分けであれば隠匿には該当しない」とされています(山口地方裁判所徳山支部S40.5.13)。ただし、財産的な価値を有するものをほとんど持ち帰ったという行為は常識的な形見分けの範囲を超えており、相続財産の隠匿に該当すると判断されています。他方で、財産的価値がないことなどを理由に形見分けが相続財産の処分には該当しないとしたものもあります。形見分けについても注意が必要です。

ケース7:遺産分割協議をした

相続が開始すると相続人間で相続財産の帰属を決定するために「遺産分割協議」を行います。裁判例では「遺産分割協議を行うことは相続財産の処分に該当するため、法定単純承認の効果が生じる結果、相続放棄はできない」とされています(大阪高等裁判所H10.2.9)。遺産分割協議は、相続財産について各相続人が相続分を有することを前提に、相続人間で相続財産の帰属を決定するものであり、いずれの相続人も自身のために相続が開始したことを認識して遺産分割協議を行っているためです。

コメントを投稿するにはログインしてください。