商事信託と民事信託

個人信託を大きく分けると、「商事信託」と「民事信託」に分けられます。

「商事信託」は、信託会社や信託銀行のプロが金融庁の監督の下、信託業法の厳しい規制の中、信託財産を金銭又は収益性の高い不動産などに限定し運用するものです。

「民事信託」の1つとして「家族信託」があり、「民事信託」はプロでは無い相手(親族等の個人)に財産を託し、信託業法の適用を受けず、信託財産の制限が無いものです。このうち、「受託者」がプロではない家族として財産を託す形態を「家族信託」と呼びます。

「商事信託」と「家族信託」の違いは、下表のとおりです。

| 区分 | 商事信託 | (民事信託の1つである)家族信託 |

|---|---|---|

| 基本概念 | 信託会社や信託銀行のプロに管理運用を託す 契約で「受託者」の権限・責任を明確にしてトラブルを防ぐ | 相続人などの信頼できる家族に管理運用を託す 契約で「受託者」にどのような権限を付与するかが重要 |

| 受託者 | 信託会社、信託銀行 信託業法上の免許が必要であり、営業目的として行う | 家族など 未成年者・被後見人等以外が行い、営業を目的としない |

| 費用 | 原則、信託設定時及び信託期間中にかかる※ (受託者により異なる) | 原則、信託設定時にかかる※契約内容によって信託期間中にかかる (信託設計を依頼する専門家や「受託者」との契約などにより異なる) |

| 信託財産 | 原則、金銭のみ 場合により、収益不動産が対象(大都市圏の大口収益が上がるものなど) | とくに制限は無いが、主は不動産、現金、非上場株式など |

| 契約内容 | 原則、定型的な商品※から選ぶ (顧客ニーズに応じた設計ではない) | 自由に設計できる 可能な限り、法律、税務に詳しい専門家の関与が必要 |

| 安心の根拠 | 金融庁(信託業法上の免許)の監査・監督 | 信頼できる家族の管理運用 (信託業法の適用を受けない) |

「家族信託」は、「商事信託」と異なり、家族であるという信頼関係を前提に財産を託します。「家族信託」は、信託設定時に司法書士や税理士に設計を依頼することから初期費用は高くなる傾向にありますが、信託期間中は費用がかからないため、トータルで費用負担が小さくなることもあります。

ただし、特定障害者に対する贈与税の非課税(相21の4)について、6千万(または3千万)の非課税の適用を受けるには、受託者が「信託会社及び信託業務を営む金融機関」に限る(相令4の9)とあり、この非課税適用は「商事信託」に限られます。このような税制優遇措置の適否についての検討も必要です。

家族信託の仕組みと機能

家族信託は、平成19年の信託法の改正により家族による財産管理の1つの手法と注目され始め、所有権を「①財産受益権(財産から利益を受ける権利)」と「②財産管理権(管理運用処分できる権利)」に分け、②だけを子どもに託す契約です。これにより、所有者である親が認知症や介護が必要となり財産を管理できなくなったとしても、子どもが親のために託された財産の管理、運用、処分をすることができます。

家族信託の基本的な登場人物は、「委託者」「受託者」「受益者」の3者です。

「委託者」は、財産の所有者で財産を信託する人

「受託者」は、財産の管理運用処分を託される人

「受益者」は、財産受益権を持ち、財産から利益を受ける人

「委託者」が財産の管理を「受託者」に任せ、その財産から発生した利益を「受益者」が得る仕組みです。

家族信託では親のため、子が「受託者」、「受益者」は所有者である親となり、「委託者」と「受益者」が同じ人(親)であることがほとんどです。

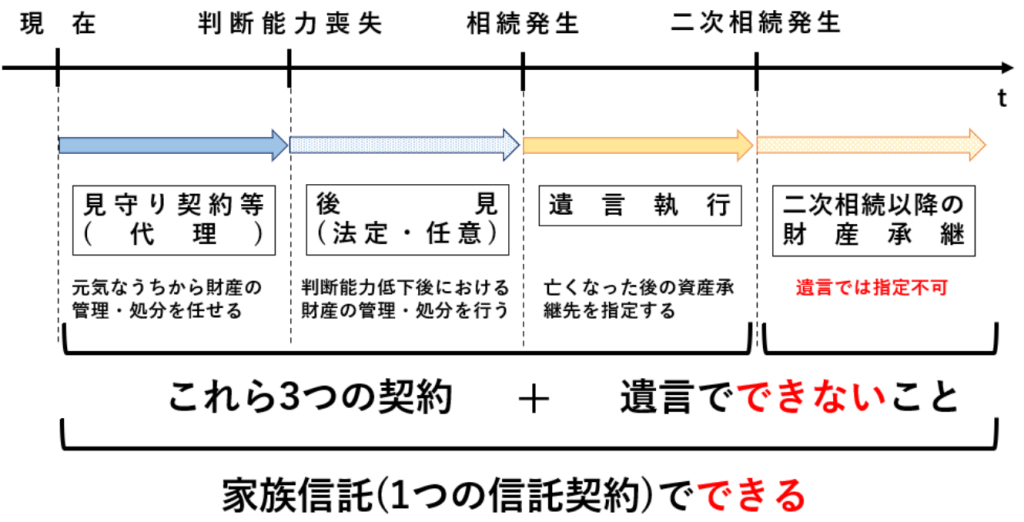

家族信託は、老親や障害者の財産管理の機能として、委任契約や後見制度の代用となります。また、遺言と同様、資産承継先の指定機能を持ち、そこに相続後の財産管理機能も合わせ持ちます。さらに、遺言ではできない二次相続以降の財産承継の指定もできます。

信託財産とすべきもの(信託財産はシンプルに)

信託財産とすべきものは、賃貸不動産とそれを管理するための一定の預貯金など、シンプルにすべきです。信託財産の種類を増やせば増やすほど、信託契約が複雑となり、信託終了まで管理する受託者の負担が増えるからである。遺言で実現できる資産承継は、家族信託を用いず、遺言によるべきである。

家族信託を検討し始める時期

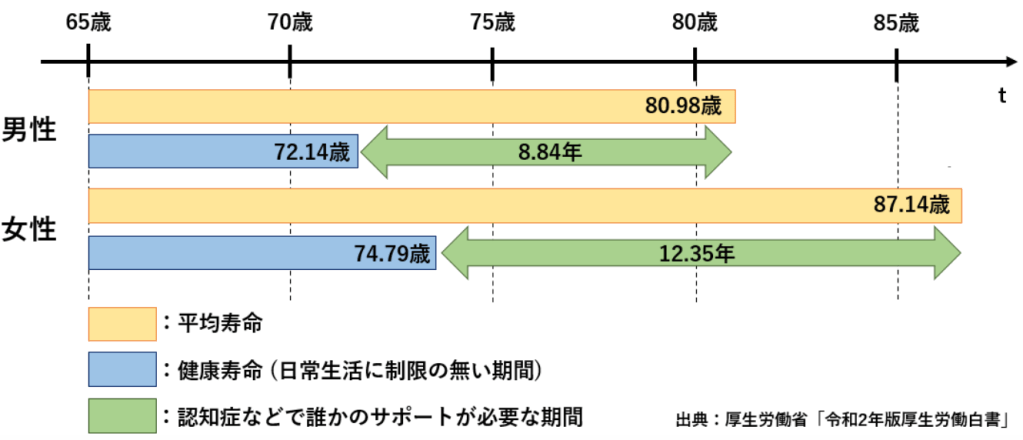

平均寿命と健康寿命

「平均寿命」は男性で約81歳、女性で約87歳です。一方、誰かのサポートが必要な期間を除いた「健康寿命」は男性で約72歳、女性で約75歳です。

認知症発症によるリスク

誰もが亡くなるまでの10年程度は医療や介護の世話になる可能性が高く、認知症などにより判断能力が喪失すると金融機関の預貯金などの資産が凍結されたり、家族信託を含めた生前対策ができなくなります。将来、どのような健康状態・収支状況・居住環境になっても困らないようにするための手段が家族信託です。

家族信託のメリット

財産管理が委託者(親)の判断能力に影響されない

親が認知症になると財産が凍結されるリスクがあり、自宅などの不動産を売ることができなくなったり、賃貸住宅を経営している場合には以下のことができなくなるおそれがあります。このようなことができなくなると、賃貸住宅経営を行うことは不可能であり、賃貸住宅オーナーにとって認知症対策は不可欠です。

- 賃貸借契約、家賃の管理

- 管理会社とのやり取り・契約

- 所有物件の売却・活用

- リフォーム、リノベーション

- 外装工事などの修繕

- 建替え

- 金融機関からの借入

なにも対策をしないまま認知症が悪化した場合、成年後見制度により家庭裁判所に成年後見人の選任申立てをすることとなりますが、希望する親族が後見人に選ばれるとは限りません。また、居住用不動産の処分にが制限を加わるなど融通が利かない一面があります。家族信託ではこのような制限が無いため、親の認知症に備えた財産管理方法の一つとして利用されています。

委託者の思い通りに財産の承継・事業継承を決定できる

家族信託には「遺言効果」があります。これは、家族信託契約の段階で、財産受益権(財産から利益を受ける権利)を引き継がせる人をあらかじめ定めておくことによって、その内容が法律上有効となり、遺言と同様の効果を得ることができます。また、次の後継者(2番目)だけでなく、さらに次の後継者(3番目)以降を定めておくこともできます。これを「受益者連続型信託」と呼び、遺言ではできず家族信託のみで実現が可能です。

遺族がハイリスクな不動産の共有をしなくて済む

相続で子(A、B、C)3人が1/3ずつ共有で不動産を取得した場合、当初は何事も無く1/3ずつ不動産収入を得られていても、年の経過とともに不動産自体を売却しまとまった現金が必要となったり誰かが認知症になったり又は亡くなったりなど事情は変化していきます。この際、たとえば、不動産自体を売却するには共有者全員の同意が必要となりますが、誰か一人でも認知症となってしまうと売却できなくなります。高齢者同士の不動産の共有はリスクが高く、3人で共有する場合のリスクは3倍と言えます。そこで、家族信託を活用し共有者B(1/3)、C(1/3)の持ち分すべてを一人に信託をすることで、B、Cの認知症(契約する能力の喪失)の影響を受けずに、Aが1人で収益不動産の経営をすることができます。そして、不動産収入は共有割合に応じて1/3ずつを各共有者が得ることができます。

成年後見制度より柔軟な取り決めができる

成年後見制度は、本人及びその本人の財産を守ることが目的です。言い換えれば、本人の財産を減らさないことが重要視されるため、それに反するような財産の管理をすることはできません。家族信託では、成年後見制度より柔軟な財産管理ができます。

例えば、収益不動産の経営をしている大家さんや会社の代表取締役が認知症になった場合、成年後見制度であれば、経営に必要な将来に向けた投資ができません。本人の財産を減らさないため、将来儲かるかどうかわからない投資の実行はできず、攻めの経営が制限されます。この点、家族信託の場合、受託者である子どもに大きな裁量を与えることができます。元の所有者(委託者)が財産管理の方向性を決めて、その方向性に沿って、受託者である子どもは大きな裁量をもって柔軟に財産の管理運用処分をすることができます。そのため、投資するなどの攻めの経営が可能になります。

ただし、家族信託は受託者である子どもが大きな権限を持つことになるので、子どものことを信頼できない場合には信託をすべきではないと言えます。

相続による遺族の負担を軽減できる

家族信託の「遺言効果」として、家族信託契約により承継者を決めておくことで、相続が発生した場合の遺産分割協議が不要になります。

遺産分割協議は、相続人全員で話し合い、誰が何を相続するかを決める必要がありますが、相続人の間で意向が揃わなかったり、相続人の1人が認知症等により話し合いができなかったりすると、弁護士に依頼する場合もあり、相続手続きが難航するケースもあります。親が財産の承継についてあらかじめ信託しておくことで、認知症や相続争いによる遺産の凍結を防ぐことができ、有効な方法であると言えます。

「受託者」の経済状況の影響を受けない

「受託者」である子どもが「破産」した場合でも、信託した財産は差押えの対象にはなりません。

信託した財産は、最上記のとおり、「①財産受益権(財産から利益を受ける権利)」と「②財産管理権(管理運用処分できる権利)」に②だけを「受託者」である子どもに託します。財産の核となる①の部分は「委託者」である親のものと考えるため、「受託者」の経済状況が悪くなり「破産」したとしても、信託した財産は差押えの対処にならないのです。そのため、「委託者」兼「受益者」である親の経済状況が悪くなり「破産」した場合には、財産の核となる①の部分が差し押さえられ、信託した財産に影響が及ぶこととなります。

家族信託のデメリット

「契約」を締結する権限が無い

家族信託は、あくまでも、財産管理をするものです。親が認知症になり施設へ入居する場合、入居費用を信託財産から支払うことはできますが、親の代理人として入居契約をする権限はありません。入居などの「契約」は本人がするものであり、認知症になった場合は後見開始の審判を受け、選任された後見人がその「契約」を行います。親が認知症になった時に備えて入居などの「契約」(後見事務)を考えている場合、親が事理弁識能力を有している間に、「任意後見」契約を締結しておく方法があります。

「任意後見」は、将来の認知症などの精神上の障害に備えて、本人が自分で選んだ任意後見人に後見事務を任せる契約(公正証書によることが要件)です。将来認知症になった時に効力が発生し、家庭裁判所選任の任意後見監督人(ほとんどが司法書士が担っている)の監督の下で、選ばれた後見人が後見事務を行います。この「任意後見」は、生活費などの一部の財産を任せる「財産管理契約」、亡くなった後の手続きを任せる「死後事務委任」や「遺言」作成などと一緒に契約することが一般的です。一方、これと比較される「法定後見」は認知症になった後に裁判所が選定した後見人によって後見事務が行われるものです。

「受託者」を見つけるのが難しい

家族信託について、信頼できる「受託者」にお願いできるかがポイントです。

たとえば、建物を目的とした家族信託の場合、「受託者」は建物を管理する義務を負います。仮に、老朽化した建物が崩れて第三者に怪我をさせた場合、その損害賠償責任が生じます。信託された財産以上の損害であった場合、自身の財産からも賠償しなければなりません。また、固定資産税の納税通知書が「受託者」に届き、「受益者」である親にその財産の状況報告をする必要もあります。「受託者」の責任が重い場合もあるため、信託を引き受けてくれる信頼できる「受託者」が見つからないリスクがあります。

親族間の不満を生む恐れがある

複数の子どものうちの1人を「受託者」とした場合、他の子どもに何の相談もせずに信託契約を締結してしまうと、その他の子どもから不満が出て家族間の争いに発展するリスクがあります。家族信託で大事なことは、その内容設計よりも、幾度も「家族会議」を開いてゆっくり不満を解消し理解を得ていくことです。「家族会議」を開く際、家族だけでなく、専門家である司法書士などを同席させ、専門知識の提供だけでなく中立的な立場での意見を得ることもポイントと考えます。

ある司法書士は、「家族会議」を開く際、可能な限り「家族会議」の場などで家族写真を撮るようです。家族信託を締結すると、その存続とともに長年にわたってご縁が続くので、何年、何十年経ったときに当時の写真を見れば、当時どのような思いで親とともに信託設計をしたかの記憶がすぐに思い出せるようです。大切な相続で不満を生み争うことは非常に残念なことですので、できるだけ避けてほしいと考えます。

親の理解を得にくい

家族信託の主役は、親です。「受託者」となる子どもだけでは信託はできず、親に家族信託を理解してもらう必要があります。

家族信託はメリット・デメリットが複数あり理解しづらく「贈与」などと比べると聞きなじみがないものです。「よく分からない」、「面倒くさそう」、「(投資信託などと勘違いし)損をしそう」と言われ、理解を得られないことがあります。また、信託による不動産登記をすると、不動産の名義が表面的に「受託者」名義に変わるため(実質の所有は「委託者」のまま)、生きてる間に不動産をとられてしまう不安が生じ、理解が得られないこともあります。上記のとおり、認知症による財産凍結などに備えて、早い段階で専門家を同席させた「家族会議」を開き、理解を得るように努めることもポイントです。

節税対策にはならない

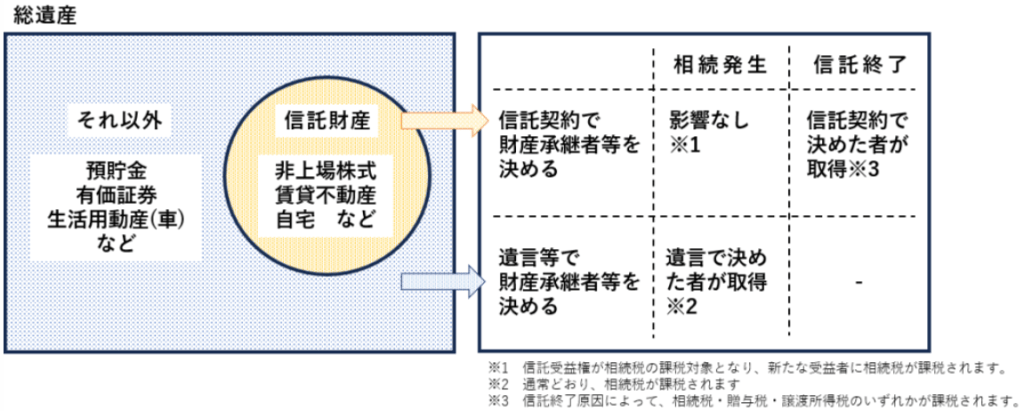

家族信託に、相続税を節税する効果はありません。信託設定時、不動産などの信託財産の名義は「受託者」である子どもに変わりますが、上記①の財産受益権は親のものであり、財産の評価は下がりません。親が亡くなった場合には、財産受益権が信託契約で定めた人に承継され、通常の相続税の計算を行います。

遺留分侵害額請求を考慮する必要がある

遺留分を持つ相続人がいる場合、遺留分相当額の「金銭」を請求されるリスクがあります。遺留分侵害額請求は、遺留分を侵害した場合には当然請求されうるものであるため、遺留分が発生しないように信託を設計すること、幾度も「家族会議」開いて家族の理解を得ておくことなども大切です。

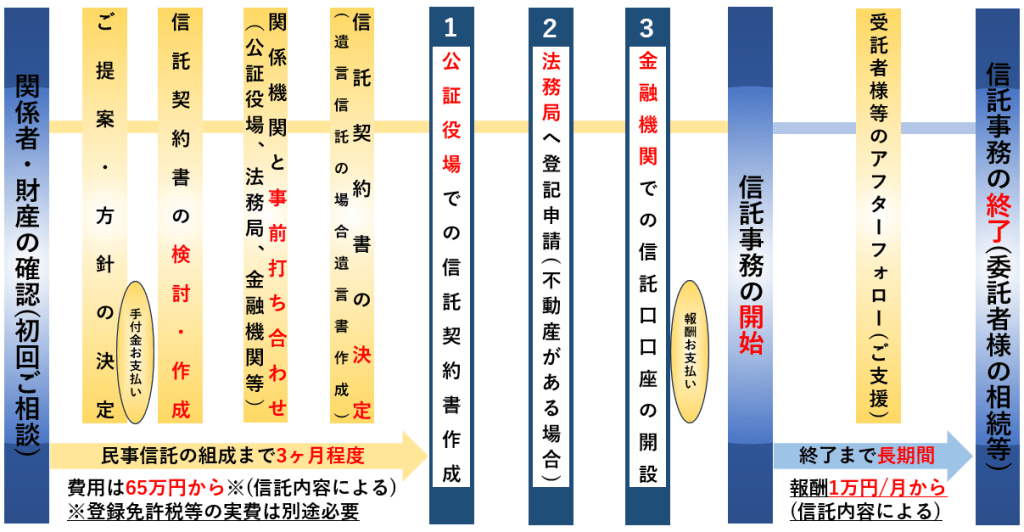

家族信託の開始手続きから信託終了まで

家族信託の開始手続きの流れは以下のとおりです。

1. 信託契約を締結する

2. 信託口口座の開設

3. 信託登記を行う

4. 信託財産の管理、運用の開始

1. 信託契約を締結する

「委託者」である親と「受託者」である子で信託契約の内容を取り決め、契約書を取り交わします。契約内容は自由に決めて問題ありませんが、主に、以下の取り決めを行います。

・信託の目的

・信託財産の範囲

・財産の管理方法や処分権限の範囲

・「受託者」や「受益者」が誰か

・信託の終了事由

2. 「信託口口座」の開設

信託財産を管理するため、信託財産管理用の銀行口座を開設します。「受託者」には自己の財産と信託財産を「分別管理義務」(信託法34条)があり、「受託者」自身も生活用口座と分けて管理できるメリットがあります。もし、「受託者」が交代する事態になった場合、信託契約書の内容に基づき、後継の「受託者」が口座を引き継ぎます。

この信託口口座の名義は、一例として、以下のとおりです。

・「委託者 山田太郎 受託者 山田花子 信託口」

・「山田太郎 信託受託者 山田花子」

ただし、この家族信託に基づく「信託口口座」の作成に対応している金融機関は多くありません。このような場合には、受託者の個人口座を新たに作成し、信託契約書にその新たに作成した口座を「信託専用口座」として定める方法があります。口座名義は「受託者」ですが、実質は「委託者」の財産であるため、「委託者」の財産として相続税が課されることとなります。なお、「受託者」が死亡した場合、口座が一時凍結され、必要な手続きを完了するまで、「委託者」である親の生活資金が引き出せなくなるリスクがあります。

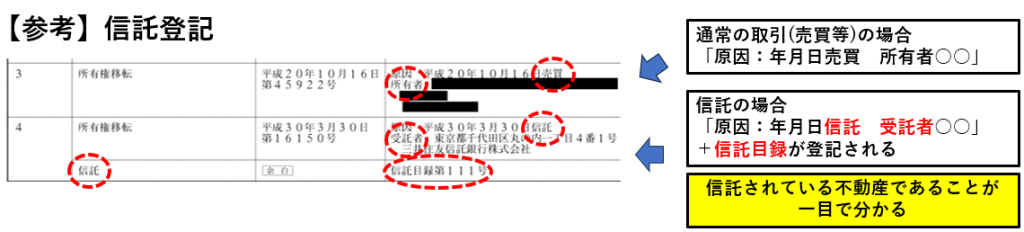

3. 「信託登記」を行う

信託財産が不動産の場合、信託財産であることを公示するため、名義人を「委託者」から「受託者」に変更(登記上は移転)する登記を行います。

この名義変更によって、以下の課税関係は発生しません。

・贈与税

・不動産取得税

・登録免許税の内、「所有権移転」部分 (「信託登記」部分のみが課税されます)

登録免許税について、「信託登記」部分のみが課税(0.4%※)されますが、生前贈与(2%)の5分の1です。 固定資産税評価額が1,000万円の不動産であれば、「信託登記」の登録免許税は4万円です。※土地信託の場合は0.3%

「信託登記」を行うことで、翌年から「受託者」宛てに固定資産税の納税通知書(毎年5月頃)が届くようになります。実際は、「委託者」である親から預かった金銭で支払えばよいので、「受託者」が負担を負う必要はありません。

4. 信託財産の管理、運用の開始

ここまでの手続きが終われば、信託財産の管理する義務が生じ、その運用を始めることとなります。

5. 信託事務の終了

家族信託は契約書作成等を作成し運用を開始するだけの付き合いでは終わりではありません。時間と手間がかかり、費用も決して安くありません。信託終了まで長期にわたる付き合いが必要です。信頼できる専門家に相談、依頼されることがオススメです。

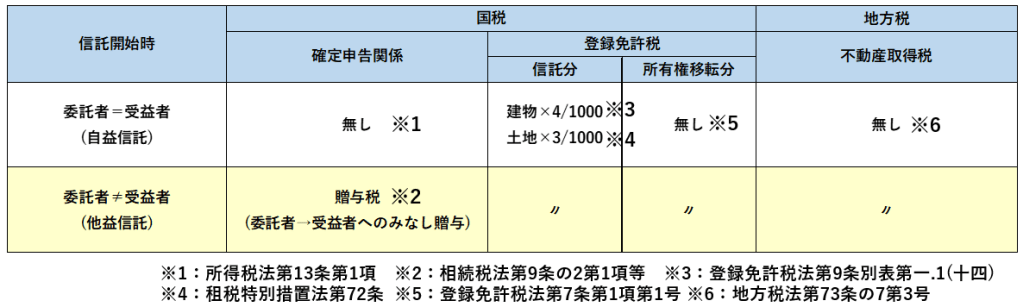

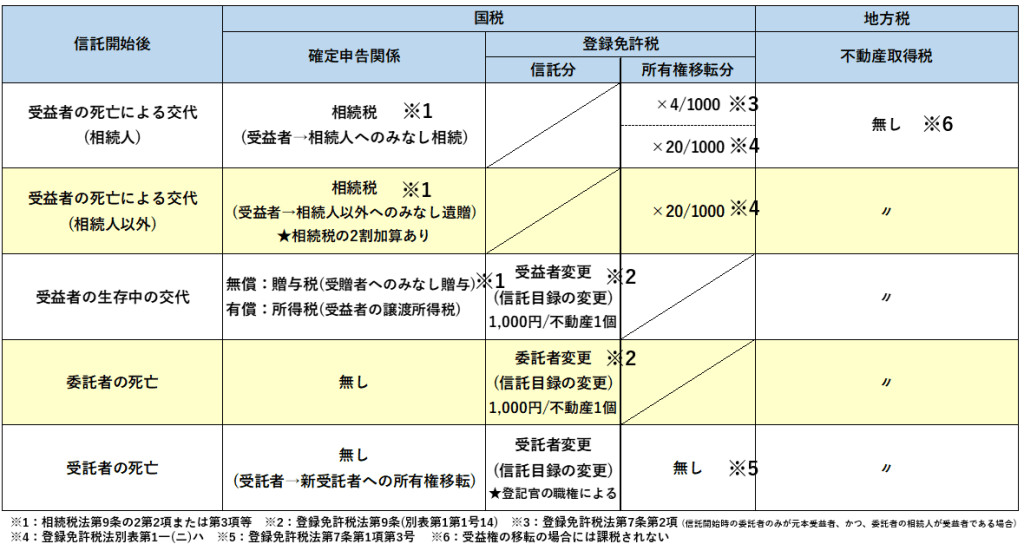

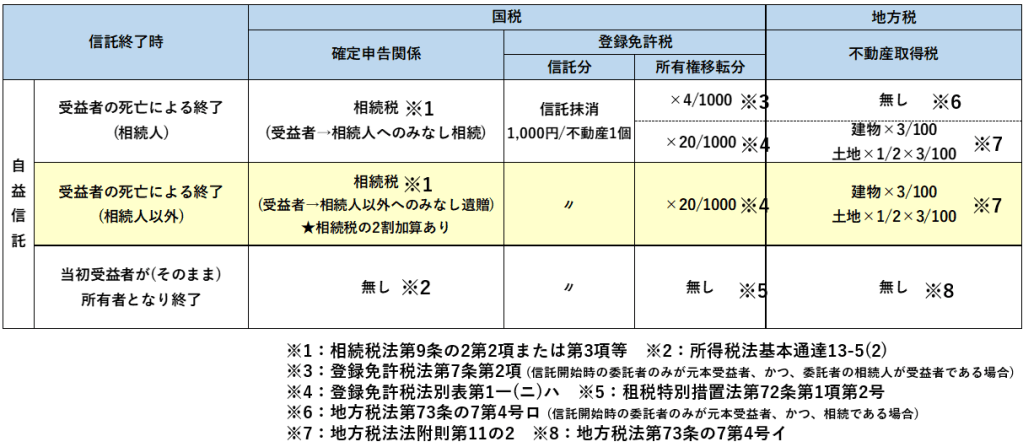

家族信託の課税関係

信託の開始時、開始後、終了時の課税関係は以下のとおりです。信託関係は非常に複雑であるため、この状況に該当するか、その都度確認が必要です。

信託開始時

信託開始後

信託終了時・自益信託

信託終了時・他益信託

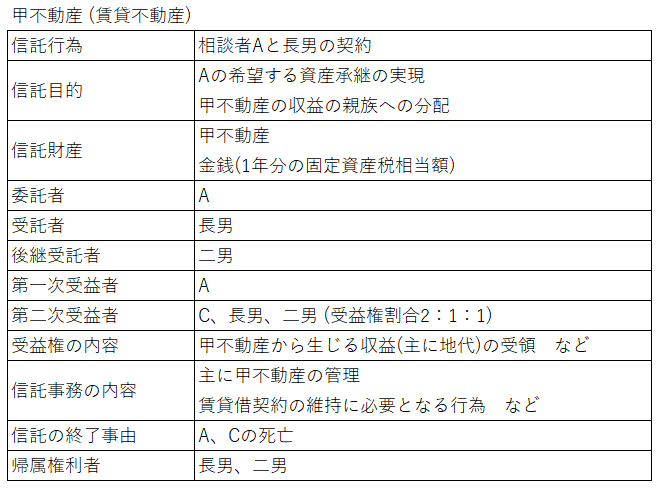

家族信託の事例(受益者連続型信託)

Aは、前妻Bの死亡後に、Cと再婚した。AとCの間には子供はいない。

Aは、自分の死後、認知症である後妻Cの生活が心配である。

Cには、甲不動産から安定的に収益を受取ってほしい。また、乙不動産にて生活を続けてほしい。そのため、自分の相続で、甲・乙不動産をCに渡したい。

ただ、Cの死後にCの親族に自分の財産が相続されるのは避けたいので、Cに財産を遺す遺言を書くべきか悩んでいる。

Aの資産状況は次のとおりである。

・複数の不動産を所有し、商業施設に賃貸中の土地である甲不動産は収益性が高い。

・現在、乙不動産にて、Cと居住している。

・金融資産、非上場株式等の豊富な資産を有しており、ローンなどの長期負債は返済済みである。

事例の信託スキーム例

甲不動産について、100%の受益権をCに与えることは長男、二男が難色を示したため、受益権割合をAの死亡時の法定相続分と同じ割合(C:長男:次男=2:1:1)とした。また、Cの死亡時に信託を終了させ、帰属権利者として長男と二男が最終的に1/2ずつの割合で共有することとした。

乙不動産について、100%の受益者をCに与える内容で、Cの死亡時に信託を終了させ、帰属権利者は長男のみとした。これにより、財産を管理・処分するのは受託者である長男となり、認知症であるCは賃貸不動産の収益を受けつつ、自宅に居住する信託目的を達成できる。

なお、本来、信託契約は1つによるところ、この事例では、甲不動産が収益物件、乙不動産は自宅であり、受益権割合など定める条項も異なっていることから、別個の信託契約を締結している。

受益者連続型信託でのデメリットとして、相続税の負担があります。

Cと長男(及び二男)は親族関係にないため、Cが亡くなった際、長男(及び二男)は2割加算の相続税を納税することになります。つまり、この事例において、Aが亡くなった際、Cが取得する受益権割合は、甲不動産の1/2、乙不動産は100%です。その後、Cが亡くなった際、これらがCの相続財産となるため、Cの親族ではない長男(及び二男)は2割加算の対象となります。今回は、相続税のシミュレーションをして許容範囲である合意があったことを前提としています。

亡くなる順番をすべて想定することも大切です。これらを踏まえて、想定されるすべてのケースで受益者の連続が途切れない網羅的な各条項作成が必要であるため、税務・法務に詳しい専門家に相談されることをおすすめします。

まとめ

家族信託は、平成19年の信託法改正で使いやすくなった新しい仕組みで、後見人制度や遺言などでは実現できない様々なケースに柔軟に対応できます。ただし、信託について、その課税関係を含めた法律構成は非常に複雑であり、かかる費用も以下のとおり決して安くは済みません。ご家庭の状況、目的、資産によっては家族信託が最適でないこともあり、たとえば、金銭だけであれば、生命保険を利用して年金形式で生前贈与するなど、他の手段を活用した方が良い場合もあるでしょう。

- 信託設計報酬 (専門家に依頼する場合、家族会議に参加してもらうなど、信託内容の設計を行います)

- 公証人報酬 (信託契約書を公正証書にする場合にかかります)

- 信託財産に不動産がある場合の登録免許税及び司法書士報酬

- 信託監督人や受益者代理人を置く場合の費用

- 税理士報酬 (税理士の意見を聞く必要がある場合)

また、家族信託契約及びその登記等はスタートであり、その後長年に渡り運用をしていくことになります。設計した家族信託が、途中で「受託者」が亡くなったりするなど、当初の予想外の事態が生じることもあります。家族信託を専門家に依頼する場合、信託開始後も関係を維持できるように連絡を取り合い、対応してくれる先かを確認して選ぶようにしましょう。

家族信託の成功の秘訣は、親が元気な早い段階で将来の認知症などに備え、専門家を交えた「家族会議」を親族全員が理解するまで何度も丁寧に行うことです。場合によっては、家族信託と他制度の組み合わせが最適である場合もあります。

関連記事

家族信託が失敗するパターンについてはこちら

コメントを投稿するにはログインしてください。