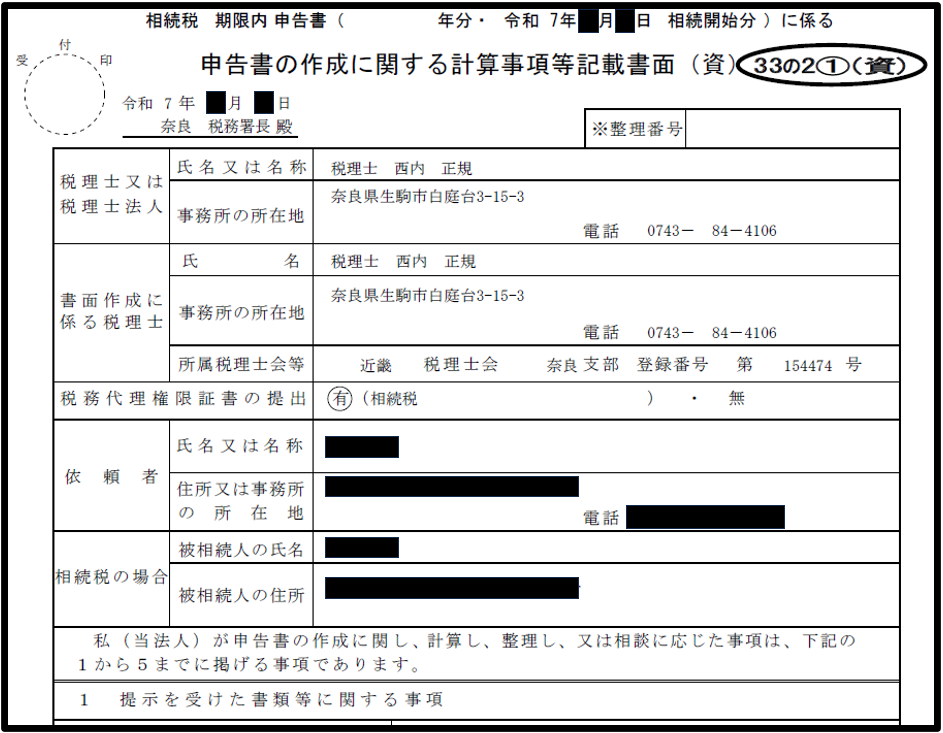

1.相続税申告の書面添付制度

書面添付制度は①税理士法第33条の2に規定された「計算事項等記載書面の添付」と②税理士法第35条に規定された「事前通知前の意見聴取」の総称であり、単に申告書を提出するのではなく、税理士が専門的な見解を示すことで、税務調査や申告手続きを効率化することを目的に設けられたものです。

| ①書面添付 (税理士法第33条の2) | 税務署に提出する申告書に税理士が作成した「計算事項等記載書面」添付することで、適正な申告書類であることを証明する。 |

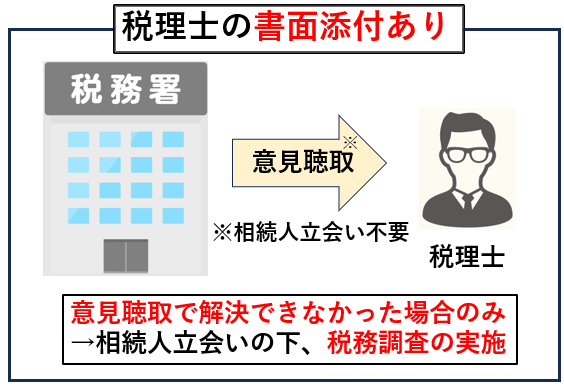

| ②税理士への意見聴取 (税理士法第35条) | 書面添付がなされた場合で税務署側で不明点があるとき、「税務調査を行うか否か」を判断するため、税理士に対して口頭で意見聴取を行う。結果によっては税務調査に至らない。 |

2.税理士のみが作成可能

書面添付制度における添付書面は、税理士のみが作成できると税理士法第33条の2で定められています。

税理士が「どのような相続財産について」「どの資料を見て事実確認をし」「専門家としてどう考え」「どのように申告書を作成したか」という情報を添付書面に正確に細かく記載します。

税務署はこの書面が添付されている申告書を提出した者に対する税務調査を行おうとする場合、書面添付を行った税理士にその書面に記載された事項に関し意見を述べる機会を与えなければならないと税理士法第35条で定められています。

3.メリット

相続税申告において税理士が書面添付制度を利用すると、依頼者である相続人に様々なメリットがあります。

書面添付制度を利用するメリット

- 税務調査の対象となりにくい

- 税理士への意見聴取だけで済む可能性がある

- 申告漏れがあっても加算税は課せられない

3-1.税務調査の対象となりにくい

「税理士が書面添付制度を利用するだけで税務調査が行われる確率が低くなる」のではなく、「税理士がしっかりと検討・判断して申告書類を作成」することで税務調査が行われる確率を下げるのです。

一旦税務調査になると、税務調査官が被相続人や相続人の自宅に来て、ほぼ丸1日、調査を受けることもあります。法人や個人事業を営んでいない方が「税務調査」と聞くと寝れなくなるという話もあるくらい、その精神的な負担は決して小さくありません。税理士が責任を持って書面添付制度を利用することで、税務調査が行われる確率が低くなるのは相続人にとって非常に大きなメリットと言えます。

3-2.税理士への意見聴取だけで済む可能性がある

税理士が書面添付制度を利用して相続税申告をし、税務署側に疑問があった場合、「税務調査を行うか否か」を判断するため、口頭(電話)で税理士への意見聴取が行われます。意見聴取の時点で税務署の疑問が解消されれば税務調査が省略され、疑問点が解消されなかった場合のみ税務調査が行われます。税務署の不明点を税理士に対して聞くことが目的のため、この意見聴取は相続人が立ち会う必要はありません。

税理士が書面添付制度を利用して相続税申告をすれば、ある日突然税務調査が行われることはありません。税理士への意見聴取だけで税務調査を回避できる可能性があるというのは、依頼主である相続人にとって大きなメリットと言えます。

3-3.申告漏れがあっても加算税は課せられない

通常、相続税申告を行って税務調査で申告漏れを指摘された場合、申告漏れ財産に対する相続税だけではなく、「過少申告加算税(税率10~15%)」などが課せられます。

書面添付制度を利用して相続税申告をし、税理士に対する意見聴取の段階で申告漏れが発覚したとしても、税務調査に入られる前に修正申告をすれば、申告漏れ財産に係る相続税の納税は必要ですが、原則「加算税」は課せられません。申告漏れ財産の価額が大きくても加算税が課せられないので、納税者である相続人にとっては非常に大きなメリットと言えます。ただし、延滞税はかかる点は注意が必要です。

4.デメリット

相続税申告において税理士が書面添付制度を利用すると、依頼者である相続人には以下のようなデメリットがあります。

書面添付制度を利用するデメリット

- 税理士からの細かい聴き取りがある

- 書面添付を追加報酬とする税理士がいる

- 形式的な書面添付が逆効果になる

4-1.税理士からの細かい聴き取りがある

書面添付制度では、申告書類に記載されている相続財産の調査や検討過程について、税理士が正確に添付書面に記載して申告を行います。正しい相続税申告書を作成するためには様々な検討や調査を行う必要があるため、税理士が相続財産等について細かく聴き取ります。

弊所では実際の税務調査で行われる事項を網羅的に聴き取ります。

※場合によっては、被相続人だけではなく、相続人の銀行口座の入出金記録など、相続財産についての資料を準備して提出していただく必要があります。

- 被相続人の出身地、居住期間、過去の勤務や事業状況、趣味・嗜好

- 過去の贈与の有無

- 名義預金の有無

- 病名、発病時期、入院先、医療費の支払者や資金出所

- 相続人に関する情報(場合によっては保有金融機関の情報) など

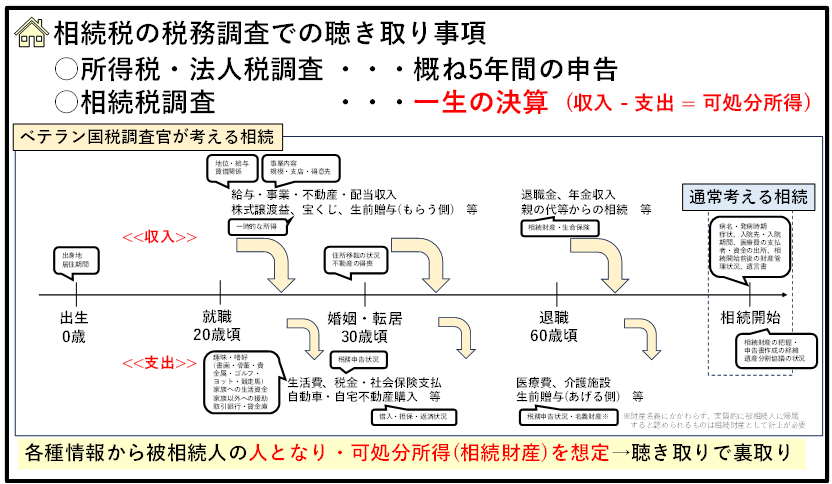

相続税の税務調査は、所得税や法人税調査などの一定期間の調査と異なり、被相続人の「一生の決算」との考えを基に行われます(相続開始前の一定期間のことではない)。一生を通じて、どのような思想(性格・趣味・嗜好)の人が、どれくらいの収入をどのように得て、どのような家族関係の下どのような支出をなし、どれくらいの財産を築き得るかをKSKシステム(国税総合管理システム)などの情報も参考に整理・想定されます。

「なぜそのようなことまで聴き取るのか」との質問をよく受けますが、すべての聴き取り事項には意味があります(すべて説明させていただきます)。包み隠さずに開示いただき、申告するのが時間的、精神的、金銭的な節約に繋がると考えています。

4-2.書面添付を追加報酬とする税理士がいる

相続税申告で書面添付制度を利用する場合、税理士の責任が重くなり業務量が増えるため、通常の税理士報酬とは別に「追加報酬(オプション料金)」を請求する税理士(や税理士法人)があります。当初提示の税理士基本報酬が安く見えても、書面添付まで依頼した場合、税理士に支払う最終報酬総額が膨らんでしまうことがあります。

4-3.形式的な書面添付が逆効果になる

税理士によっては、相続税申告の書面添付制度利用が逆効果になり得ます。上記4-1.に示すような相続税の書面添付制度の意義(国税調査官がどのような点に着目するかなど)を理解せず、「形式的」にテンプレートのような内容だけを書面に記入する税理士がいます(加えて、追加報酬まで請求する)。

書面添付制度は「税理士がしっかりと検討して相続税の申告書類を作成」することで、税務調査の確率が低くなるなどのメリットを得られる制度です。形式的に書面添付制度を利用しただけでは逆に税務調査を呼び込みやすくなり、何の意味も成しません。

相続税申告を依頼する「税理士選びが大切」です。

5.弊所は全件書面添付を適用(追加報酬無し)

弊所では、相続税申告は被相続人の「一生の決算」の考えを基に、各種聴き取り事項を記載した「書面添付するまでを相続税申告」としています。初回相談無料としており、その際に正確な報酬額の見積を伝えさせていただいています(後に新たな財産等が判明した場合は変動あり)。

相続税申告のご依頼があった場合、上記のような聴き取りをさせていただきたいため、面談時間2~2.5時間程度の時間を要することが多いです。

→相続税申告の報酬額についてはこちら

コメントを投稿するにはログインしてください。