目次

1. 当事務所の5つの強み

2. 初回相談から申告書提出・納付までの流れ

3. 相談時の準備資料

1. 当事務所の5つの強み

国税OBである一番の強みは「税務行政の経験がある」ことです。有申告・無申告がどのように処理され、調査選定されるかそのプロセスを知っています。

代表自身が、相続税の無申告事案(大口)の選定を扱う「情報統実」や遺産5億超事案を扱う「資料調査第二課」などの在籍経験があり、調査経験だけでなく事案選定を行っていました。

元国税調査官として申告の選定ポイントを把握しています。申告書作成に真摯に取り組み、税理士法33条の2に基づく書面添付(税理士としてどの点を重視して確認したかを記載する書面)を実施いたします。※必ずしも調査対象から外れるわけではありません。

司法書士として法務に強いことは税務申告においても優位です。たとえば、相続税は民法の規定が前提であったり、贈与や不動産取引が法的に有効と判断されるか(要件事実を証明できるか)も民法の正しい理解が必要です。また、同族株の評価の際、法人の状態を正しく理解するには税務面だけでなく会社法などの知識が必要です。

遺産承継は、亡くなった方の財産を相続人に承継させる手続きで預貯金等の名義変更を行います。

遺産承継は、司法書士法施行規則第31条において、附帯業務として司法書士が行うことが認められています。

また、財産の中に不動産を有していた場合、相続登記(不動産登記)が必要ですが、相続登記を代理で行うことが認められているのは弁護士と司法書士です。業務の性質上、そのほとんどを司法書士が取り扱っているのが現状です。相続登記は、本来、相続税を扱う税理士と遺産承継を扱う司法書士の間で引継ぎがなされますが、当事務所では一括してお受けできますので、引継ぎの際の細かい内容説明などのご負担がありません。

また、当事務所に一括していただければ、割引させていただきます(お得な一括パックはこちら)。

税務や法務はとても「難解」です。この点、当事務所では本当に安心してください!

代表自身が工学卒・他業種から日々研鑽を重ねてきたので、税務や法務の当たり前を分かりやすい言葉で説明できます。また、地元が奈良の田原本であるため、地元の方に寄り添える専門家でありたいと考えています。

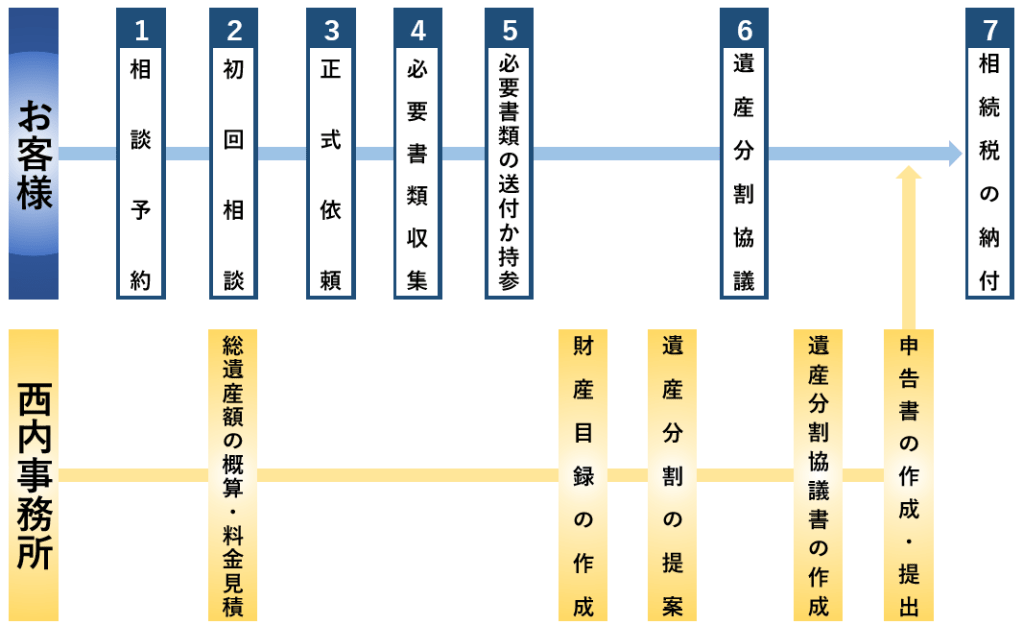

2. 初回相談から申告書提出・納付までの流れ (相続の場合)

総遺産が相続税の基礎控除を超える方が亡くなれば、原則は10ヶ月以内に相続税の申告及び納税が必要です。当事務所に相続税の申告書作成を依頼いただいた場合、初回相談から申告書の作成・提出までは約3か月程です。申告期限が過ぎている、間近に迫っている場合などは別途ご相談ください。

3. 相談時の準備資料

相続税・贈与税等の概算納税額の算定シミュレーションに必要です。

亡くなった方、または、贈与者(財産をあげる側)の不動産・保険・預貯金等に関する資料

※下記「資料3」を参照

不動産購入時(随分昔のもの)と不動産売却時(直近のもの)の売買代金や仲介手数料・登記手数料などの経費が分かる資料やメモ

「購入時の売買契約書(昔のもの)」「売却時の売買契約書(直近のもの)」「領収書」及び下記「資料3」など

●不動産

その所在地、面積、固定資産税評価額が分かる資料

「不動産登記事項証明書(いわゆる登記簿)」「固定資産税の通知書」「固定資産税課税台帳(名寄帳)」など

※「不動産登記事項証明書」及び固定資産税評価額の分かる書類が無いと詳細な話ができません。

●保険

契約内容が分かる資料

「証券」「契約内容のお知らせ」など

●預貯金

亡くなる前後や贈与前後の預貯金推移が分かる資料

「通帳」など

●株

株を売買した年度や金額が分かる資料

●その他

対象となる財産を証する資料

各種特例を受ける場合には一定の資料(状況によって準備する資料が異なるため事前にご相談ください)

●住宅ローン控除に必要な主な資料 ※場合によっては追加資料あり

・登記事項証明書

・売買契約書又は請負契約書

・住宅取得資金に係る借入金の年末残高等証明書 ※原本

・源泉徴収票

〇以下、該当する場合

・補助金等の額を証する書類 (補助金決定通知書など) ※原本

・住宅取得等資金の贈与の額を証する書類 (贈与税申告書の控え、預金通帳など)

・認定住宅等に該当することを証する書類

・中古住宅で要耐震改修住宅等に該当することを証する書類

・増改築等工事証明書

税務申告の見積はこちら(遺産承継を含む)

コメントを投稿するにはログインしてください。