不動産譲渡の税額計算

不動産を譲渡した場合、下式で利益(所得)があればその利益に対して所得税と住民税が課税されます。

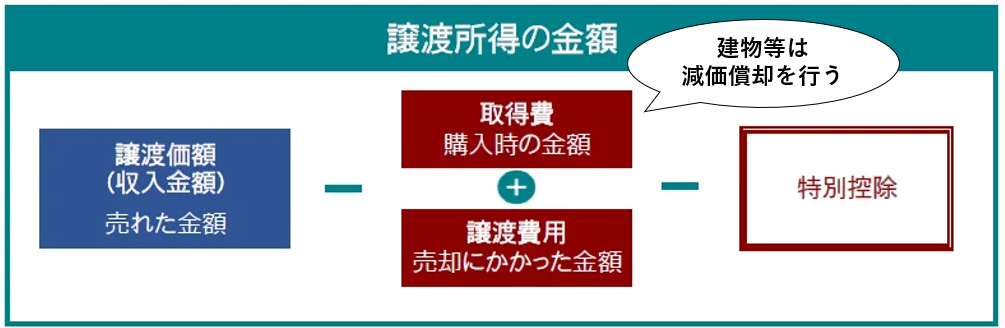

不動産を譲渡した時、まず第一に、譲渡した時の金額と購入した取得費※の金額を比べます。

例えば5,000万円で購入し、8,000万円で譲渡したとすると3,000万円の利益があります。※厳密には建物については減価償却の計算が必要

さらに、不動産を売却する際、仲介手数料など経費がかかります。これを差引きます。

この取得費と経費を差し引いたものが譲渡所得であり、これに対して所得税と住民税が課税されます。

なお、差引くことができる経費とできない経費がありますので注意してください。→詳細はこちらを参照

税率

上記で算定した譲渡所得に以下いずれかの税率を乗じて税額を算定します。

不動産を譲渡した年の「1月1日現在において所有期間が5年を超えているか」どうかで税率が大きく異なります。

- 所有期間5年以上 20.315%(所得税15.315%+住民税5%)

- 所有期間5年未満 39.63% (所得税30.63%+住民税9%)

不動産の場合の所有期間の判定は、単純に5年保有しているかではありません。この判定を誤って譲渡すると税率が大きく異なるため注意が必要です。

住民税の確定申告は必要?

不動産譲渡所得があった場合には、「不動産を売却した年の翌年3月15日まで」に、「所得税の」確定申告及び「所得税分の」納付をする必要があります。税金額を確定申告して納付するのは「所得税」のみです。「住民税」の申告は、所得税の申告時に同時に済ませた扱いとなります。自治体に対して別途、住民税を申告する必要はありません。

住民税の納付方法

所得税の確定申告によって税額が決まった住民税は、売却した翌年の6月以降に1年かけて支払います。不動産売却にかかる住民税の支払い時期と支払い方法は、確定申告の時に住民税の納付方法を「普通徴収(自分で納付する方法)」か「特別徴収」のどちらを選ぶかによって異なります。確定申告書Bの【第二表】の「住民税・事業税に関する事項」に選択箇所があります。

普通徴収(自分で納付する方法)

住民税を自分で納付する納税方法を「普通徴収」と言います。この「普通徴収」を選んだ場合、6月、8月、10月、翌年1月の4回に分けて、住民税を納めます(具体的な期日は、自治体によって異なる)。自営業者や年金生活者は、基本的に住民税を普通徴収で納めていますが、給与所得者であっても確定申告時に「自分で納付」を選べば、譲渡所得に関する住民税を普通徴収で納付できます。各市町村から5~6月頃に届く納付書を使って納付しましょう。なお、第1期(6月)に一括で納付することも可能です。

特別徴収

「特別徴収」を選んだ場合は、普段支払っている住民税と同じように、毎月の給与所得から天引きで納めることになります。「特別徴収」を選べるのは給与所得者のみです。納税のために特別な手続きをする必要がなく、また納税額が月々に分割されるので、支払い1回あたりの負担は軽くなります。ただし、特別徴収を選んだ場合は、あなたの支払う住民税額を会社に通知されます。給与所得以外に所得があったことを会社に知られたくない場合には「普通徴収」を選ぶとよいでしょう。

まとめ

確定申告で納付した税金が全てだと思っていると、5~6月頃に市区町村から通知される住民税の納付資金を工面するのが難しくなり得ます。不動産譲渡に関わる住民税は、その所得税のおおよそ3分の1です。納付資金を確保しておきましょう。

関連記事の一覧

※不動産譲渡の税額計算はこちら

※不動産譲渡の取得費・譲渡費用(該当するもの・しないもの)はこちら

※不動産譲渡の取得費不明はこちら

※不動産譲渡の取得の日と譲渡の日はこちら

※不動産譲渡に関わる住民税の納付方法等はこちら

※不動産譲渡所得と社会保険料の関係はこちら

※不動産譲渡の特例はこちら

コメントを投稿するにはログインしてください。