不動産を譲渡しその取得費が不明である場合、売った金額の5%を取得費とみなして税額を計算するため、不動産譲渡所得税が多額になることが大半です。

とくに、亡親または亡祖父母の代から相続で取得した場合、その取得費は不明であることが多いです。これまで何百の不動産譲渡の申告を見てきましたが、このような相続で取得したケースで当時の売買契約書などの資料まで引き継がれているのは100件あれば数件あるくらいです。

取得費が分からない時の対応策4選

1.不動産購入当時のパンフレットや広告を不動産業者から取り寄せる

例えば、『新築の分譲マンション』や『建売住宅』などを購入していた場合、当時の金額が記載されたパンフレットや広告を不動産業者から取り寄せることができれば、その金額を取得費として譲渡所得税の計算に用いることが可能です。

親御さんなどに不動産を購入した当時に利用した不動産業者を聞いて、購入当時のパンフレットや広告がないかを是非確認してみてください。

2.売り主や仲介業者に不動産購入当時の取引記録を開示して貰う

不動産業者は、宅地建物取引業法により、過去の取引資料について一定期間の保管義務が定められてるため、不動産を購入した当時に利用した不動産業者が、購入当時のパンフレットや広告を保存していなかった場合でも、過去の取引資料が保管されている可能性があります。

しかし、取引資料の保存義務期間は『取引が行われた日から7年間』となっていますので、現時点において不動産の取引から7年以上が経過している場合、資料を保存していないという業者もいるでしょう。電子化が進んでいる不動産業者でしたら、保存義務期間を超えても当時の取引価格がわかる売買契約書などを保管してくれているところもあるでしょうから、一度確認をしてみると良いでしょう。

3.該当する不動産の登記簿謄本で抵当権の設定額を確認する

自宅等不動産の購入費用は高額で購入時に住宅ローンを組むことが多いです。その際に「誰が誰からいくらの金額を借りて不動産を購入したのか」という記録は、登記簿の『権利部(乙区)』の部分に記載されます。

4.不動産購入当時の路線価を把握し現在の公示価格から推計する

『路線価』を把握した上で、日本の土地の取引価格の指標となる『公示価格』を使えば、不動産を購入した当時の『取得費』を推計することができます。

国土交通省のホームページで公示価格を検索することができますが、公示価格に80%を乗じたものが路線価とほぼ一致します。つまり、当時の路線価が分かれば公示価格相当額を逆算することができます。

ただ、国税庁のホームページから路線価を調べることができるのは7年前までなので、それ以前の路線価を調べたい場合は以下の場所で調べます。

昭和40年後半以降の路線価:地元の公立図書館

昭和30年以降の路線価を調べたい場合:国立国会図書館

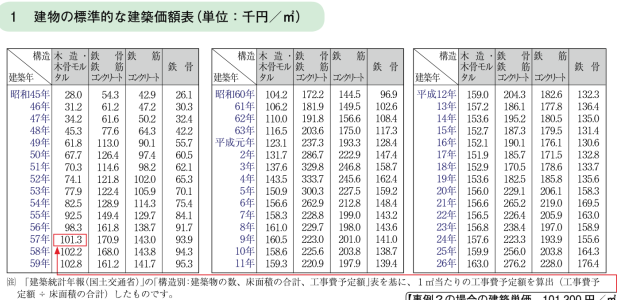

ちなみに建物の価格が分からない時には、国税庁のホームページで公表されている『建物の標準的な建築価格表』を基として建物の建築価格を算定することにより、建物の取得価格を計算することも可能です。

まとめ

上記内容はどれも、きちんと証拠を集めることができたり、合理的な推計をすることができれば、譲渡所得を計算する上での「取得費として計上できる可能性がある」ものです。しかし、その事例(不動産の所在地、その地域の売買参考金額などを参考)によっては税務署はかならずしも認めるとは限らないことをご注意ください。

仮に、当時の取得費が分かったり取得費を推計したとしても、建物については減価償却の計算をすると、売った金額の5%(概算取得費)の方が大きくなることもありえます。

取得費不明の場合、適正に特例を適用できるように事前に検討されるのが良いケースもあり、ご自身で判断されず、専門家に相談することをおすすめします。

(居住用不動産の3,000万円控除等の特例の適用を受けるためだけの一時的な転居等、不正な手段を使うことは絶対にしてはいけません)

【参考】税務署に否認される可能性が高い方法

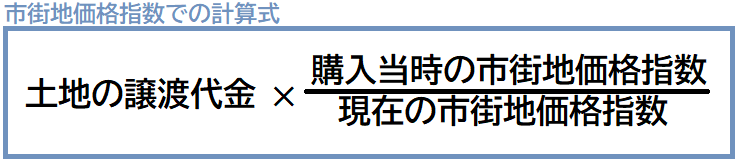

市街地価格指数を使っての取得費の推計

市街地価格指数というのは、全国の主要198都市の宅地を対象に、市街地における宅地価格の推移を表したデータで、一般財団法人日本不動産研究所が毎年2回調査を実施して指数を計算しています。

インターネットなどの記事を見ますと「市街地価格指数を使えば譲渡所得の計算をする際の取得費が推計できる」というものも目にしますが、この方法はよほど計算における理論がしっかりしていないと、高確率で税務署に否認されます。

この方法は「土地の取得費=土地の売却金額×(取得時の市街地価格指数÷売却時の市街地価格指数)」で推計するものですが、多くの場合、この計算結果と実際の取得費には乖離が生じます。

なぜ乖離が起こってしまうのかと言うと、市街地価格指数は、日本の三大都市圏の指数、6大都市の指数、北海道地方の指数、四国地方の指数等のように「ざっくりとした宅地価格の指標データ」であるためです。市街地価格指数を使った取得費の推計は、あくまでも上記対応策4選を補完するくらいのものという位置づけに留めておいてください。

関連記事の一覧

※不動産譲渡の税額計算はこちら

※不動産譲渡の取得費・譲渡費用(該当するもの・しないもの)はこちら

※不動産譲渡の取得費不明はこちら

※不動産譲渡の取得の日と譲渡の日はこちら

※不動産譲渡に関わる住民税の納付方法等はこちら

※不動産譲渡所得と社会保険料の関係はこちら

※不動産譲渡の特例はこちら

コメントを投稿するにはログインしてください。