良い条件でマイホームを売却すると国民健康保険料は高くなるの?

良い条件でマイホームを売却すると収入が増えて国民健康保険料も高くなるのでしょうか?

結論は、マイホーム売却特例(3,000万円控除)を適用して譲渡所得の確定申告をすれば国民健康保険料が上がらないことが大半です。その中身を見ていきましょう。

健康保険の種類

健康保険には主に4つの種類があります。

①「健康保険」…会社員やその扶養家族が加入

②「共済保険」…国家公務員や地方公務員が加入

③「国民健康保険」…自営業者や年金生活者、非正規雇用者やその家族が加入

④「後期高齢者医療保険」…75歳以上または65歳以上で障害を持つ高齢者が加入

①「健康保険」や②「共済保険」は月給を基準とした「標準報酬月額」により保険料が決まるため、マイホーム売却等の譲渡所得があっても影響はありません。

一方、③「国民健康保険」は世帯の所得や加入者の人数、④「後期高齢者医療保険」は加入者の所得によって決まるため、マイホーム売却等の譲渡所得があると影響があります。

国民健康保険料の計算方法

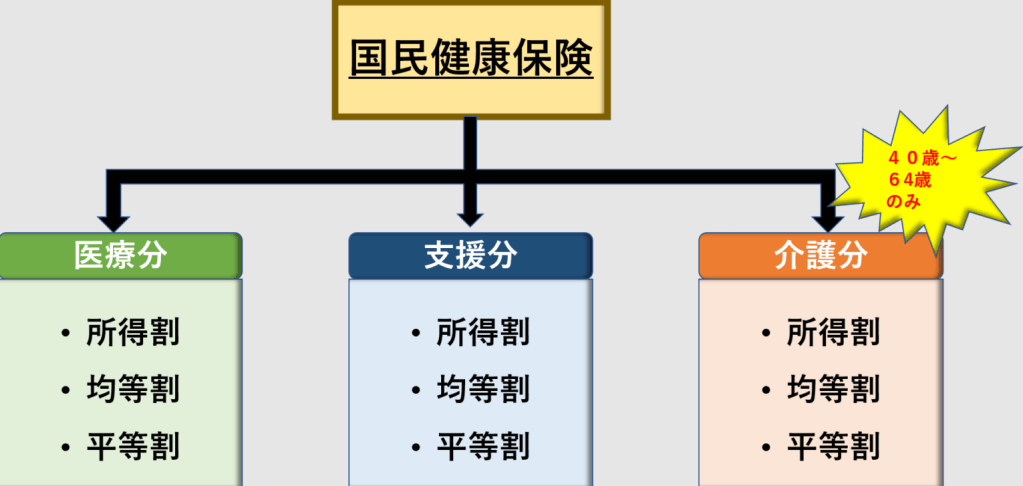

国民健康保険料は「医療分」後期高齢者「支援分」「介護分」という3つの区分の保険料を合計したものです。

「介護分」は40歳以上64歳以下の加入者のいる世帯が負担します。

これらの保険料は「所得割額」「均等割額」「平等割額」の3つの要素の合計額から成り立っています(自治体により若干名称や区分が異なることがあります)。

「所得割額」…世帯の所得に応じて計算(所得割×保険料率)

「均等割額」…世帯の加入人数に応じて計算(加入者数×均等割額)

「平等割額」…1世帯当たりいくらで計算

1世帯当たりの保険料は、3つの要素と3つの区分の合計で計算されることになります。

私が居住している生駒市の保険料率は下表のとおりです。※保険税の税率(令和6年度)生駒市ホームページを参照

| 保険税の税率 (令和6年度) | 医療分 | 支援金分 | 介護分 (40歳以上65歳未満の方) |

|---|---|---|---|

| 所得割 | 令和5年中の 基準総所得金額×7.64% …(1) | 令和5年中の 基準総所得金額×3.27% …(4) | 令和5年中の 基準総所得金額×3.03% …(7) |

| 均等割(加入者1人あたり) | 27,600円…(2) | 11,500円…(5) | 16,900円…(8) |

| 平等割 (1世帯あたり) | 20,000円…(3) | 8,400円…(6) | ― |

| 課税限度額 | 650,000円 | 220,000円 | 170,000円 |

基準総所得金額とは、総所得金額等から基礎控除を引いた金額です。総所得金額等は、地方税法に基づき算出される次の3つの合計額から求めます。

・総所得金額(給与所得、事業所得、不動産所得、利子所得、配当所得、雑所得など)

・山林所得金額

・分離課税の土地・建物等の譲渡所得(特別控除「後」)、申告をした分離課税の株式等の譲渡所得(譲渡損失の繰越控除「後」及び配当所得との損益通算「後」の所得を含む)など

・退職所得は総所得金額等には含みません。

・遺族・障害年金、雇用保険の失業給付などの非課税所得は総所得金額等には含みません。

・住民税の所得控除(扶養控除・配偶者控除・社会保険料控除・障害者控除・寡婦控除・医療費控除など)は適用されません。

・雑損失の繰越控除は適用されません。

国民健康保険料の試算

年齢と年収を入力するだけであなたの国民健康保険料を計算できる「国民健康保険料計算機」などのホームページを利用すると簡単に試算することができます。

※リンク「国民健康保険料計算機」のホームページ

譲渡所得と国民健康保険料との関係

一般に収入(所得)が上がれば国民健康保険料の負担は増加します。

それは「所得割額」の計算のもとになる「所得金額=総所得金額等-住民税の基礎控除額」の総所得金額等(上記表の下あたりに記載しているもの)が増えるためです。

マイホーム売却特例(3,000万円控除)を適用すれば国民健保険料は高くならない!

譲渡所得について特例を適用して申告すれば、国民健康保険料は高くなりません。

上記表の下あたりに記載している(生駒市ホームページの記載)とおり、不動産等の分離課税と呼ばれる譲渡所得は特別控除「後」の金額を使うこととされているためです。マイホーム売却による譲渡益が3,000万円以下であれば、譲渡所得税だけでなく、住民税や国民健康保険料の計算上もなかったこととなります。

後期高齢者医療保険料も同様、特別控除「後」の金額を使います。

国民健康保険料が上がるケースもある

前年中の総所得金額等が一定基準以下の場合、「均等割額」や「平等割額」が軽減されていることがあります。この場合の総所得金額等は特別控除「前」の金額を使って判定するため、これらの軽減を受けているときは、この軽減の効果が無くなることで国民健康保険料が高くなるケースもあります。

保険料の軽減を受けていないかには注意が必要です。

マイホーム売却特例(3,000万円控除)を使えば医療費や住民税の負担にも影響しない

国民健康保険や後期高齢者医療保険に加入されている方は、年齢や所得に応じて医療費の自己負担割合が変わります。現役並み所得者の場合は3割負担、その他の場合は1割または2割負担です。

この自己負担割合の決定にもマイホーム売却特例を適用したか否かが影響します。マイホーム売却特例を適用していれば特別控除「後」の金額を使うため、譲渡益が3,000万円以下であれば自己負担割合の決定に影響はありません。また、住民税についても、特別控除「後」の金額を使うため、譲渡益が3,000万円以下であれば影響はありません。

扶養の取扱い

健康保険加入の扶養家族は、自分でその保険料を支払う必要はありません。「130万円の壁を超えるかどうかで扶養から外れる」と聞くことがあるかと思いますが、それは「所得税法上の扶養など」の話です。下表のとおり、「健康保険加入の扶養」と違いがあります。

| 区分 | 内容 |

|---|---|

| 健康保険加入の扶養 | 相続した実家の不動産などを売却して利益が出ても、原則、この扶養に影響は無い※ |

| 所得税法(税務)上の扶養など | 相続した実家の不動産などを売却して利益が出た場合、扶養控除や配偶者控除などの適用を受けられなくなるおそれあり |

年収130万円未満のパートで被扶養者となっている方が相続財産を売却して利益が出た場合、「健康保険加入の扶養」では一時的な収入は除かれますので、この扶養から外れることは原則ありません(上記※を参照)。一方、所得税法(税務)上の扶養に該当するか、配偶者控除や配偶者特別控除が受けられるかどうかは、一時的な収入であるかどうか関係なく、すべての所得で判定しますので、利益が出た場合は控除を受けられなくなるおそれがあります。

まとめ

マイホーム売却特例(3,000万円控除)などを適用して確定申告をすれば、特例適用による特別控除「後」の金額を使うため特別控除「後」の金額が無ければ、譲渡所得税だけでなく、翌年の健康保険料や住民税に影響がありません。

特例適用して所得税の確定申告を行えるかがとても大切です。適用要件を複雑なこともありますので、資産税に強い税理士に相談されることをオススメします。

関連記事の一覧

※不動産譲渡の税額計算はこちら

※不動産譲渡の取得費・譲渡費用(該当するもの・しないもの)はこちら

※不動産譲渡の取得費不明はこちら

※不動産譲渡の取得の日と譲渡の日はこちら

※不動産譲渡に関わる住民税の納付方法等はこちら

※不動産譲渡所得と社会保険料の関係はこちら

※不動産譲渡の特例はこちら

コメントを投稿するにはログインしてください。